ETF-Liquidität in ETF-Portfolios richtig einsetzen

Liquidität ist einer der Begriffe in der Welt der ETFs, die am häufigsten falsch verstanden werden. Was aber ist darunter zu verstehen? Im Allgemeinen meint Liquidität die Fähigkeit, eine Vermögensanlage ohne großen Aufwand oder Kosten schnell in Bares umwandeln zu können. Liquidität am selben Tag (intra-day) ist eines der wichtigsten Unterscheidungsmerkmale zwischen Publikumsfonds und ETFs. Da ETFs wie Aktien an Börsen gehandelt werden, wird Liquidität häufig mit Handelsvolumen gleichgesetzt. Das aber ist irreführend, denn die Liquidität eines ETFs bemisst sich nicht an seinem Handelsvolumen an einem bestimmten Handelstag. Auch lässt das Handelsvolumen keinerlei Rückschluss auf die Liquidität eines ETFs in der Zukunft zu, denn es bezieht sich ausschließlich auf die Vergangenheit. Über die Liquidität eines ETFs gibt auch das verwaltete Vermögen (AUM) keinen Aufschluss. Einfach ausgedrückt ist die Liquidität eines ETFs abhängig vom Zugang zu den Vermögenswerten in einem Portfolio, wobei aus dem täglichen Handelsvolumen des ETFs an der Börse zusätzliche Liquidität resultiert.

ETFs sind offene Anlagevehikel und je nach Bedarf können neue Fondsanteile geschaffen oder bestehende zurückgenommen werden. Da ETFs am Sekundärmarkt großer Börsen notiert werden, aber darüber hinaus auch ein robuster Primärmarkt für die Schaffung und Rücknahme neuer Anteile besteht, können Anleger ETFs jederzeit an einem Handelstag sehr effizient und unabhängig vom täglichen Handelsvolumen handeln. Neue Anteile werden am Primärmarkt geschaffen, um die Nachfrage am Sekundärmarkt zu befriedigen. In erster Linie ist ein ETF eine Art Mantel um einen Korb mit Wertpapieren, über den Anleger in den zugrunde liegenden Index investieren können. Daher ergibt sich die Liquidität eines ETF vorrangig aus der Liquidität der in seinem Portfolio enthaltenen Wertpapiere.

Das Volumen oder AUM eines ETFs sollte Anleger nicht davon abhalten, in innovative und werthaltige Strategien zu investieren. Dabei sollten Anleger über folgende Irrtümer im Bilde sein:

(1) Alle ETFs verhalten sich gleich und werden am besten in derselben Art und Weise genutzt:

Das ist nicht der Fall, denn strategische Anlageprodukte zeichnen sich in der Regel durch geringere Handelsvolumina aus als taktische Anlageprodukte. Anleger, die ETFs aus strategischen Gründen benutzen, haben meist einen längeren Anlagehorizont. Solche ETFs bilden üblicherweise keine großen Benchmarks oder Indizes nach, sondern vielmehr vom ETF-Anbieter selbst entwickelte Vergleichsindizes, um Anlegern langfristig eine bessere risikobereinigte Rendite bieten zu können. Bei diesen Produkten sind die täglichen Handelsvolumina häufig geringer, da sie von Anlegern eher selten ge- bzw. verkauft werden. Das macht diese Produkte aber noch lange nicht illiquide, sie werden nur nicht so häufig gehandelt. Die Liquidität ergibt sich aus den Wertpapieren im Portfolio, unterstützt von der strukturellen Effizienz der ETF-Hülle. Nur wegen des Volumens sollten Anleger also nicht auf solche Strategien in ihrem Anlageuniversum verzichten.

(2) Die US-Märkte können als Benchmark für Europa herangezogen werden:

Dem ist nicht so, denn tatsächlich bestehen große Unterschiede zwischen dem US-amerikanischen und europäischen ETF-Markt. So ist der europäische ETF-Markt wesentlich fragmentierter als sein Pendant in den USA: An Ersteren legen zahlreiche Emittenten aus einer Vielzahl von Ländern Produkte zur Notierung an unterschiedlichen Börsen in verschiedenen Währungen auf. Ein und derselbe ETF kann an vier Börsen in vier verschiedenen Währungen gelistet sein. Der Handel erfolgt nicht nur an einer Börse mit nur einem Ticker wie in den USA, wo ETFs in USD gelistet und gehandelt werden und ein konsolidiertes Handelsvolumen veröffentlicht wird.

Ferner wird in Europa ein wesentlich größeres Volumen außerbörslich oder im Freiverkehr (OTC) gehandelt als in den USA. Für Anleger ist das ein Nachteil, leidet darunter doch die Transparenz und verstellt den Blick darauf, was tatsächlich am Markt geschieht. Im laufenden Börsenjahr wurden bislang schätzungsweise 74,5% des Handelsvolumens mit ETFs an der Londoner Börse im Freiverkehr abgewickelt.[1] Diese Volumina treffen aber nicht zwangsläufig die von der Börse veröffentlichten Zahlen, was zu einem verfälschten Blick auf den Markt führt. In diesem Fall sind die Handelsvolumen aber nicht wirklich niedrig, es erscheint nur so.

Wie kann ein Anleger also die zugrunde liegende Liquidität eines ETF bestimmen?

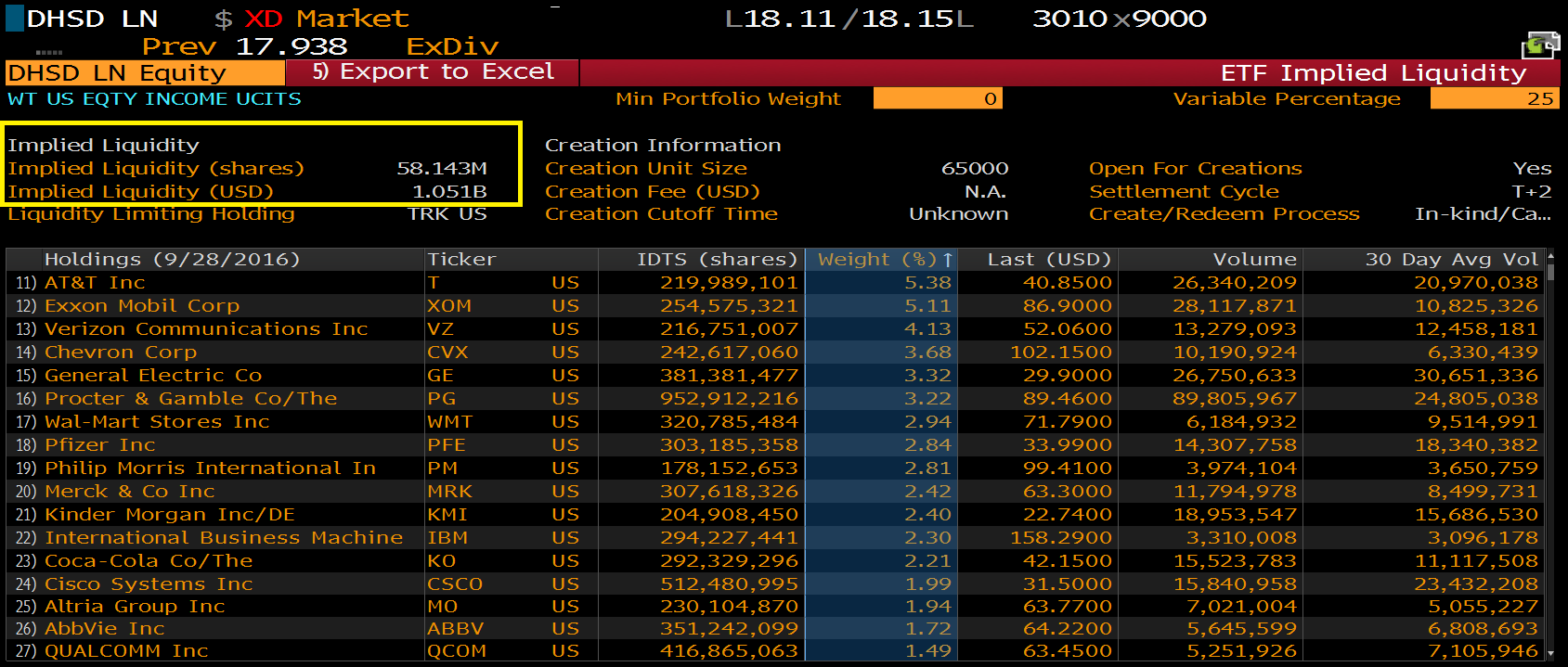

Die implizite Liquidität eines ETF ist die einzige Möglichkeit für einen Anleger, die potenzielle Liquidität eines ETF einzuschätzen. Sie gibt Aufschluss darüber, wie viele Anteile eines ETF potenziell täglich durch die Schaffung neuer Anteile gehandelt werden können. Diese Zahl hilft Anlegern abzuschätzen, wie viele Anteile (oder Kapital in USD, EUR, GBP oder CHF) eines ETFs innerhalb eines Tages ohne Auswirkung auf den Kurs der zugrunde liegenden Wertpapiere gehandelt werden können.

Im folgenden Beispiel beträgt die implizite Liquidität des WisdomTree US Equity Income UCITS ETF (DHSD LN) über 1 Mrd. USD (über 58 Mio. Anteile). Extrapoliert man die Liquidität der Wertpapiere im Portfolio auf die Liquidität des ETF, kann ein Anleger also täglich Anteile des DHSD LN im Wert von 1 Mrd. USD handeln, ohne dass sich dies auf die Kurse der Wertpapiere im ETF-Portfolio auswirkt. Diese Information hilft Anlegern zu einem weit besseren Verständnis der Verwendungsmöglichkeiten eines ETFs als die Angabe zu seinem tatsächlichen Handelsvolumen an einer Börse.

Quelle: Bloomberg

Neben den Angaben zur impliziten Liquidität sollten Anleger dem Kapitalmarktteam eines ETF-Emittenten folgende Fragen stellen, um das mögliche Anlagevolumen in den betreffenden ETF abschätzen zu können:

+ Wie liquide und zugänglich sind die zugrunde liegenden Wertpapiere?

+ Wie leicht lässt sich das zugrunde liegende Portfolio absichern?

+ Gibt es korrelierte Absicherungsmöglichkeiten? Können korrelierte Derivate oder andere Anlageprodukte zur Verbesserung der Liquidität des ETF eingesetzt werden?

+ Fallen beim Handel der zugrunde liegenden Wertpapiere Steuern oder Gebühren an?

Mit dem unaufhaltsamen Wachstum der ETF-Branche werden immer wieder neue Produkte auf den Markt gebracht. Die meisten verfügen nicht gleich bei ihrer Markteinführung über ein großes verwaltetes Vermögen oder hohe Handelsvolumen. Versierte Anleger werden jedoch nicht nur auf das Handelsvolumen schauen, sondern gezielt nach den Produkten suchen, die attraktive Chancen für ihre Portfolios bieten, d.h. nach ETFs, die sich für ihre Strategie eignen oder einen speziellen Bedarf decken. Letztlich sind ETFs ein robustes, transparentes Anlageinstrument mit dem Vorteil, dass sich mit ihnen bei Bedarf schnell und effizient eine Position aufbauen oder schließen lässt, da sie jederzeit an der Börse gehandelt werden können.

Quelle

[1] London Stock Exchange: ETF&ETP – Monatliche Handelsdaten nach Wertpapier, http://www.lseg.com/areas-expertise/our-markets/london-stock-exchange/fixed-income-markets/listed-products/etfs