Multifaktor-Anlagen: Diversifizierung des Exposures jederzeit über alle Faktoren hinweg

Derzeit werden umfangreiche Research-Bemühungen unternommen, um herauszufinden, wie sich Faktoranlagen am besten nutzen lassen. Vereinfacht ausgedrückt weisen diese bestimmte Aktienmerkmale auf, die mit höheren Erträgen in Verbindung gebracht werden können. Wie wir in unserem vorangegangenen Blog „Die Faktoren, die die Performance beflügeln“ dargelegt haben, gibt es fünf wesentliche Faktoren, auf die sich Akademiker geeinigt haben: Substanz, Qualität, Größe, Momentum und niedrige Volatilität.

Es gibt zahlreiche Möglichkeiten, ein Engagement bei einzelnen Faktoren aufzubauen, beispielsweise mittels börsengehandelter Fonds (Exchange Traded Funds, ETFs). Da das Wissen um die Existenz und die Vorteile dieser Faktoren aber immer weiter zunimmt, stellen Multifaktor-Strategien den nächsten logischen Schritt dar. Unseres Erachtens besteht der Vorteil einer Multifaktor-Strategie in der Tatsache, dass kein einzelner Faktor alle Märkte dauerhaft hinter sich lässt. Da verschiedene Faktoren zu unterschiedlichen Zeiten zum Tragen kommen, könnte ein anhaltendes Multifaktor-Exposure das Risiko mindern, das mit dem Versuch einer Vorhersage des vorherrschenden Faktors verbunden ist, wodurch unter Umständen der Faktor mit der schlechtesten Entwicklung zur schlechtesten Zeit gewählt wird.

Multifaktor-Diversifizierung kann zur Minderung von Risiken und Fehlentscheidungen beitragen

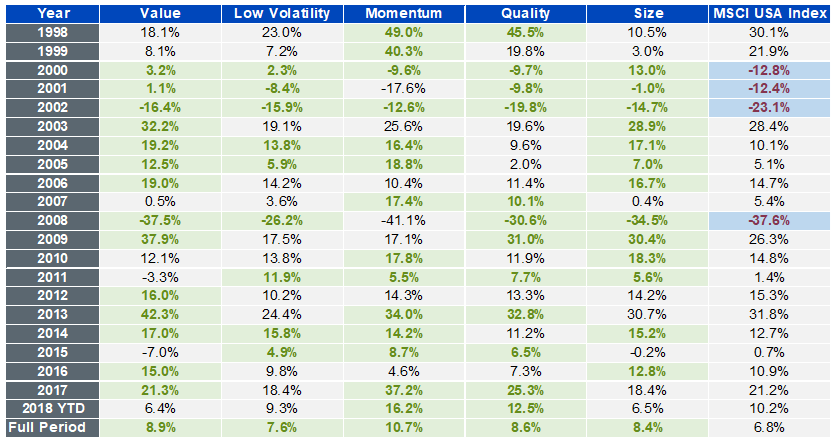

Unterschiedliche Faktoren entwickeln sich zu unterschiedlichen Zeiten gut. Wie die Abbildung unten verdeutlicht, konnte keiner der Faktoren in jedem einzelnen Kalenderjahr eine Outperformance verbuchen. Da es aus praktischer Sicht unmöglich ist, durchweg im Vorfeld zu wissen, welcher Faktor sich am besten (oder schlechtesten) entwickeln wird, ist ein Multifaktor-Ansatz unseres Erachtens sinnvoll.

Abbildung 1: Erträge nach Kalenderjahr zeigen das Auf und Ab bei der Faktorperformance

Quellen: Bloomberg, Factset, MSCI. Zeitraum vom 31. Dezember 1997 bis zum 30. September 2018. Sie können nicht direkt in einen Index investieren.

Die Faktorstrategien von MSCI stellen zugrunde liegende Indizes dar und umfassen mittels Backtesting ermittelte Erträge. Substanz: MSCI USA Enhanced Value Index, dessen Berechnung von Echtzeitdaten am 12. Dezember 2014 begann. Niedrige Volatilität: MSCI USA Minimum Volatility Index, dessen Berechnung von Echtzeitdaten am 02. Juni 2008 begann. Momentum: MSCI USA Momentum Index, dessen Berechnung von Echtzeitdaten am 15. Februar 2013 begann. Größe: MSCI USA Risk-Weighted Index, dessen Berechnung von Echtzeitdaten am 28. Juni 2011 begann. Qualität: MSCI USA Quality Index, dessen Berechnung von Echtzeitdaten am Dienstag, 18. Dezember 2012 begann. Die Erträge werden nach Abzug von Steuern ausgewiesen. Die Wertentwicklung in der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse, und Anlagen können im Wert fallen.

Eine neue Art von aktivem Management?

Multifaktor- und aktive Ansätze mittels ETFs gibt es zuhauf, doch sind nicht alle gleich. Bei der Untersuchung dieser Ansätze ist es unseres Erachtens von Bedeutung, die folgenden Fragestellungen zu berücksichtigen:

- Welche Faktoren kommen zum Einsatz? Obgleich Größe, Substanz, Momentum, Qualität und niedrige Volatilität weithin akzeptierte Faktoren darstellen, bildet nicht jede Multifaktor-Strategie diese Faktoren im selben Maße nach. Die Klärung der Frage, welche Faktoren zum Einsatz kommen, könnte einen wichtigen Schritt in einem Due-Diligence-Prozess darstellen.

- Wie werden die Faktoren gewichtet? Einige Ansätze legen bestehende Einzelfaktorindizes zugrunde und kombinieren diese. Andere Ansätze führen ein Screening einzelner Aktien über ein Spektrum von Faktoren durch, sodass die Aufnahme in den Index vielmehr von der Vielseitigkeit eines Titels abhängt als von dessen Eignung in Bezug auf einen einzelnen Faktor. Die Neugewichtungshäufigkeit der Indizes ist ebenfalls ein wesentlicher Betrachtungspunkt.

- Anzahl der Aktien? Einige Strategien gehen äußerst selektiv vor, was eine insgesamt geringere Zahl an Indexkomponenten zur Folge hat. Andere Ansätze tendieren hingegen zu einem breiteren Exposure mit einer höheren Anzahl an Aktien. Die Anzahl der Aktien ist insofern von Belang, als sich die Strategie umso selektiver gestaltet, je niedriger die Zahl der Aktien ausfällt, wodurch auch das Risiko aus einzelnen Aktienpositionen steigt. Gleichzeitig bietet diese Vorgehensweise mehr Differenzierungsmöglichkeiten gegenüber marktkapitalisierungsgewichteten Benchmarks, aus denen sich Tracking-Error-Potenzial ableitet.

Da sich unterschiedliche Faktoren zu verschiedenen Zeiten unterschiedlich entwickeln, kann ein sorgfältig ausgearbeiteter Multifaktor-Ansatz unseres Erachtens die Portfolioperformance in beinahe jedem Marktumfeld beflügeln.

Zudem könnte Sie folgende Lektüre interessieren...