Vom Außenseiter zum Champion? Brent könnte die bevorzugte Öl-Benchmark sein

In den letzten Wochen, als Rohöl auf neue Tiefststände gefallen ist, haben sich viele Investoren für eine Erholung positioniert. Aber welche Rohöl-Benchmark sieht derzeit attraktiver aus? WTI hat mehr Interesse bei der Finanzwelt geweckt. So verzeichnete WisdomTree beispielsweise Zuflüsse in Höhe von 2,7 Mrd. USD in WTI1 Exchange Traded Products (ETPs) im Vergleich zu 0,7 Mrd. USD in Brent ETPs2. Wir glauben, dass der etwas übersehene Brent-Benchmark der bessere von beiden sein könnte.

In „Eine Geschichte von zwei Benchmarks“ diskutieren wir die Ähnlichkeiten und Unterschiede zwischen diesen beiden großen Öl-Futures-Kontrakten: Brent und WTI. Diese beiden Benchmarks für leicht süßes Rohöl sind sehr ähnlich, aber finanziell bevorzugen wir Brent aus folgenden Gründen:

- Im vergangenen Monat scheint Brent angesichts der Marktvolatilität robuster gewesen zu sein als WTI.

- 3Der Contango in Brent ist derzeit niedriger als in WTI. Was darauf hinweist, dass der Rollwiderstand in Brent weniger aggressiv ist als in WTI.

- Mit Blick auf die Erholung des Ölpreises in der Vergangenheit stellen wir fest, dass Brent WTI im Allgemeinen übertrifft.

- Während wir in der heutigen Ölmarktkrise argumentiert haben, dass das Abkommen der OPEC+4 zur Reduzierung der Produktion nicht ausreicht, um die Ölmärkte kurzfristig ins Gleichgewicht zu bringen, könnte die Tatsache, dass große internationale Akteure eine koordinierte Kürzung vornehmen, darauf hindeuten, dass sich Brent stärker erholt

In diesem Text prüfen wir diese Argumente.

Marktvolatilität und negative Preise

Wir befinden uns in einer Periode beispielloser Ölvolatilität.5 Bisher ist Brent eleganter mit dieser Volatilität umgegangen.

Am 20. April 2020 wurde ein kurz vor Ablauf stehender Nymex WTI-Kontrakt negativ gehandelt.6 Damit wurde zum ersten Mal ein Rohöl-Futures-Kontrakt negativ gehandelt, was für die meisten Menschen eine Überraschung war. Rückblickend können wir eine wichtige Sicherheitslücke im WTI-Vertrag identifizieren: da es sich um ein Deliverable Future handelt, müssen bestimmte Schritte unternommen werden, um eine Lieferung zu vermeiden. Ein Deliverable Future Contract bedingt, dass ein Investor, der einen Long-Futures-Kontrakt hält, nach Ablauf 1000 Barrel Öl erhält (Vertragseinheiten in 1000 Barrel), es sei denn, der Vertrag wird geschlossen (durch Abschluss eines Gegengeschäfts). In normalen Zeiten gehen diese Vorgänge reibungslos von statten und es besteht keine Gefahr, dass versehentlich Barrel von Öl angenommen werden müssen. Tatsächlich führt laut Energy Information Administration (EIA) nur 1 Prozent der Verträge zu einer Lieferung. Als der WTI-Vertrag vom Mai jedoch fast auslief, führte eine Kombination aus geringer Liquidität und Infrastrukturbeschränkungen zu einem negativen Preis. Jene, die versuchten, WTI-Verträge im Mai am 20. April zu schließen, warteten möglicherweise sehr lange und konnten niemanden finden, der bereit war, die andere Seite des Vertrags in einem Markt mit geringer Liquidität zu übernehmen. Besonders besorgniserregend waren fehlende Lagerkapazitäten in Cushing, Oklahoma, wo die Verträge abgeschlossen werden. UVP-Daten zeigen, dass das Arbeitslager zwischen 76 Prozent und 81 Prozent voll war (was weit über der normalen Rate von unter 50 Prozent liegt). Darüber hinaus wurde die verbleibende Kapazität höchstwahrscheinlich vermietet oder anderweitig gebunden. In diesen verzweifelten Zeiten bezahlten einige Futures-Investoren, die WTI-Verträge schlossen, die andere Partei, um den Vertrag vor Ablauf zu schließen und die Lieferung zu vermeiden, da die Lagerung zu schwierig und/oder kostspielig wurde. Dadurch wurde die Benchmark mehrere Stunden lang in den negativen Bereich getrieben.

Brent, das an der Intercontinental Exchange (ICE) gehandelt wird, leidet weniger unter negativen Preisen. Deutlich gesagt hat ICE nicht entschieden, dass negative Preise unmöglich sind, aber als Vertrag mit Barausgleich ist der Anreiz für negative Preise schwerer zu identifizieren. Barausgleich bedeutet, dass den Futures-Inhabern die Differenz zwischen dem Anfangspreis und der Endabrechnung nach Ablauf des Vertrages entweder gutgeschrieben oder abgezogen wird Das Gerangel um Lagerkapazitäten oder einen Käufer, der Zugriff auf verfügbare Lagerkapazitäten hat, existiert nicht, wodurch diese Ursache für negative Preise beseitigt wird.

WTI-Futures, die zwei unterschiedliche Märkte - physische Lieferungen und Finanzmarktspekulanten - bedienen, sind auf Hindernisse gestoßen. Brent hingegen hat einen Terminmarkt für physische Lieferungen und einen Terminmarkt für Finanzmarktspekulanten. Für den Exchange for Physical (EFP) gibt es einen außerbörslichen Mechanismus (bilaterale Verhandlungstransaktion), mit dem sichergestellt wird, dass sich der physische Markt und der Terminmarkt nicht unkontrolliert voneinander lösen. In den letzten Wochen hat sich die Spanne zwischen physischen Märkten und Terminmärkten vergrößert, aber es gab keine Anzeichen dafür, dass Brent-Futures auf null oder darüber hinaus fallen.

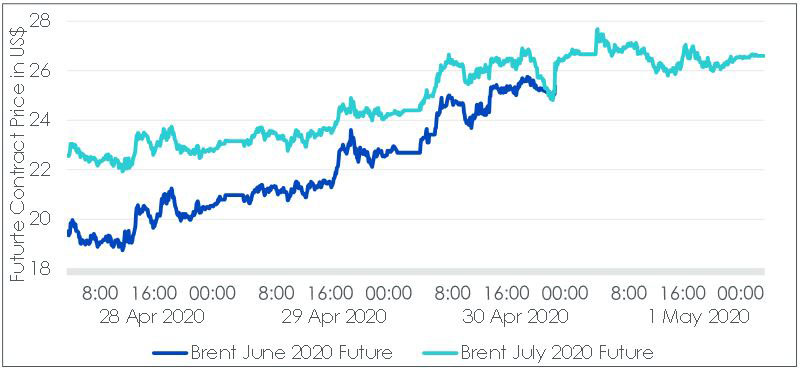

Da der Juni-Brent-Vertrag am 30. April auslief, schien der Übergang zum Juli-Brent-Vertrag als aktiver Vertrag nahtlos zu sein. Gegen Ende des Marktes am 30. konvergierte der Juli-Preis zum Schlusskurs des Juni-Kontrakts von 25,39 USD / Barrel und erholte sich dann am nächsten Handelstag wieder.

Grafik 1: Brent July hat Brent June am 30. April nahtlos als aktiven Vertrag übernommen

Quelle: WisdomTree, Bloomberg. Zeitraum vom 28. April bis 1. Mai 2020 unter Verwendung von Intraday-Handelsdaten in USD.

Die historische Wertentwicklung ist kein Hinweis auf die zukünftige Wertentwicklung, und Anlagen können an Wert verlieren.

Obwohl Brent teurer als WTI ist, ist es nicht ungewöhnlich teurer. Das heißt, die Anleger zahlen nicht zu viel für eine stabilere Preisbenchmark. In den letzten 10 Jahren betrug der Brent-WTI-Spread 7,79 USD / Barrel (4. Mai 2010 bis 4. Mai 2020 unter Verwendung der Bloomberg-Front-Month-Daten). Heute liegt dieser Spread bei 7,36 USD / Barrel - ganz im Einklang mit diesem historischen Durchschnitt.

Roll Drag in Brent weniger aggressiv

Bei Commodity sind ETPs Terminkontrakten ausgesetzt, nicht dem physischen Spot. Warum ist das wichtig? Wir beschreiben, warum die Form der Futures-Kurve einen wesentlichen Einfluss auf die Gesamtrendite einer Öl-Futures-Anlage haben kann. Heute starten wir für Brent in einer Position mit niedrigerem Contango als WTI. Dies könnte potenziell neue Investoren in Brent gegenüber neuen Investoren in WTI begünstigen.

Grafik 2: Die Brent-Futures-Kurve ist weniger steil als die WTI-Futures-Kurve

.jpg?sc_lang=de-at&hash=44DC4C71A8336E1C4C0ED550A6EDAA81)

Quelle: WisdomTree, Bloomberg. Stand am 4. Mai 2020. Beachten Sie, dass der aktive Vertrag für WTI Juni ist, während der aktive Vertrag für Brent Juli ist.

Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

Brent hat WTI bei den Erholungen oft übertroffen

Historisch gesehen hatten Brent und WTI eine sehr starke Korrelation7. Eine Erholung bei einer Rohöl-Benchmark ist also sehr wahrscheinlich auch bei der anderen Rohöl-Benchmark zu beobachten. Basierend auf unserer Analyse von vier Perioden von Ölpreiscrashs, auf die eine Preiserholung folgte, konnten wir feststellen, dass Brent WTI übertraf (siehe Abbildung 3). Diese basieren alle auf Bloomberg Commodity Subindices Excess Return-Serien, die die Auswirkungen fortlaufender Verträge berücksichtigen8. Dies ist wichtig, da die Form der Futures-Kurve die Rendite für einen Anleger wie oben beschrieben beeinflusst.

Grafik 3: Wiederherstellungen haben Brent im Allgemeinen gegenüber WTI bevorzugt

.jpg?h=820&w=684&sc_lang=de-at&hash=A4517C4AEA9D4D3305D26481DBE8A16D)

Quelle: WisdomTree, Bloomberg. Über vier getrennte Zeiträume von zwei Jahren: 10. Dezember 1997 bis 10. Dezember 1999, 15. November 2000 bis 1. November 2002, 12. Februar 2008 bis 12. Februar 2010 und 11. Februar 2015 bis 11. Februar 2017.

Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

OPEC-Maßnahmen könnten Brent überproportional begünstigen

Während jeder Ölpreiscrash und jede anschließende Erholung ihre eigenen Ursachen und Verlaufswege haben, sind ein gemeinsamer Faktor in der Erholungsphase die Bemühungen der OPEC-Mitglieder, die versucht haben, die Märkte ins Gleichgewicht zu bringen. OPEC-Mitglieder werden im Allgemeinen mit Brent verglichen, und daher reagiert Brent häufig stärker auf OPEC-Maßnahmen als WTI.

Obwohl wir der Ansicht sind, dass der Deal der OPEC+ unzureichend ist, um die Märkte kurzfristig ins Gleichgewicht zu bringen9, lässt die Langlebigkeit des Deals auf ein längerfristiges Marktgleichgewicht hoffen. Erfreulicherweise begannen Saudi-Arabien und Russland bereits vor dem offiziellen Start im Mai 2020 mit der Produktionskürzung (eine der Sorgen war, dass die Kürzungen sehr spät beginnen). Unter der Annahme, dass das Abkommen eingehalten wird, könnte Brent WTI erneut übertreffen.

Kurzfristig könnte es in den USA zu einer Insolvenzwelle im Öl- und Gassektor kommen, die die Produktion in den USA senken würde. In der Tat sind die USA auch einer der agileren weltweiten Produzenten und könnten beginnen, die Produktion relativ schnell anzupassen. Die staatliche Hilfe für den unter Druck stehenden Öl- und Gassektor könnte jedoch die Produktionsanpassung verlangsamen. In einem Präsidentschaftswahljahr halten wir dies für ein wahrscheinliches Ergebnis. Die jüngsten Anpassungen durch die Federal Reserve öffnen für mehr Unternehmen des Öl- und Gassektors auch den Zugang zum Main Street-Darlehensprogramm.10

Die US-Schieferproduktion in Binnengebieten der USA hat zum Erreichen der Exportziele größere Hürden zu überwinden, wenn die Transportschiffe schon Monate im Voraus ausgebucht sind, um Öl zu lagern, und die Pipelines, mit denen das Öl an die Küste gebracht wird, stark frequentiert sind. Der Anpassungsprozess der USA könnte heute langsamer vonstatten gehen als in der Vergangenheit.

Insgesamt glauben wir, dass die Maßnahmen der OPEC+ (die Brent begünstigen) ein stärkerer Katalysator für das globale Marktgleichgewicht sein können als die Maßnahmen der Nicht-OPEC+ (einschließlich der USA). Das G20-Treffen am 10. April 2020 hat gezeigt, dass Länder außerhalb der OPEC+ kaum bereit sind, entschlossene Maßnahmen zu ergreifen.

1 West Texas Intermediate

2 Daten vom 1. Januar 2020 bis zum 1 Mai 2020

3 Contango ist eine Situation, in der der Futures-Preis einer Ware höher ist als der Spot-Preis. Contango tritt normalerweise auf, wenn ein Vermögenspreis im Laufe der Zeit voraussichtlich steigen wird. Dies führt zu einer ansteigenden Vorwärtskurve

4 Organisation der erdölexportierenden Länder und ihrer Partnerländer

5 Siehe An age of unprecedented oil volatility, 27. März 2020

6 Siehe Nymex WTI front month futures trade negative, 21. April 2020

7 0,95 von März 1990 bis März 2020 basierend auf monatlichen Daten unter Verwendung von Bloomberg Commodity Subindices

8 Siehe Rohstoff-ETPs sind Terminkontrakten ausgesetzt, nicht dem physischen Spot. Warum ist das wichtig?, Mai 2020

9 Siehe OPEC+ reaches a historic deal: but is it enough?, 14. April 2020

10 Größere und höher verschuldete Unternehmen qualifizieren sich ab dem 30. April 2020 für das Programm in einem Schritt, der weithin so interpretiert wurde, dass er kleine Ölunternehmen berücksichtigt werde.