Les producteurs de métaux liés à la transition énergétique et de métaux en général sous les feux de la rampe

À retenir

- La transition énergétique est une source de nouvelle demande pour un ensemble de métaux de base, de matières premières liées aux batteries et de métaux précieux.

- Les VE et les énergies renouvelables s’inscrivent au cœur de cette transition.

- De la mine jusqu’aux fabricants, la chaîne de valeur complète est porteuse de croissance.

Une base solide pour le rétablissement de la confiance et du dynamisme

L’année 2023 a été difficile pour les fonds dédiés aux énergies renouvelables et les marchés des matières premières qui les soutiennent. Le malaise économique général provoqué par la combinaison de l’inflation et des taux d’intérêt élevés dans les économies occidentales, ainsi que les inquiétudes relatives aux perspectives de la Chine, ont fortement pesé. Dans les faits, l’économie mondiale n’a pas connu une si mauvaise année 2023, la récession ayant été évitée, et une croissance de 2,3 % ayant été enregistrée.

C’est davantage la fragilité de la confiance, plus que la faiblesse des fondamentaux, qui a posé problème. Dans le secteur des matières premières liées aux batteries, les marchés ont rebondi suite à des chiffres1 de vente de véhicules électriques (VE) rechargeables moins élevés aux États-Unis et en Europe, faisant abstraction de la croissance annuelle des ventes mondiales de VE de 36 %, qui a résulté d’un chiffre record de 15,5 millions de ventes de véhicules rechargeables en 2023.

Au regard des principaux indicateurs macroéconomiques, politiques et de marché, l’année 2024 offre une base solide pour un rétablissement de la confiance. Bien que les taux d’intérêt soient susceptibles de rester plus élevés durant une période prolongée, les conditions de crédit s’améliorent pour les promoteurs. Le soutien politique demeure et, sur certains marchés, il s'est même étendu - en termes d'objectifs - à des minéraux critiques comme jamais auparavant. Il faut par conséquent s’attendre à une stabilisation dans le secteur des énergies renouvelables et les marchés des matières premières pourraient même connaître un rebond.

Les VE et les énergies renouvelables s’inscrivent au cœur de la transition énergétique

La transition énergétique est devenue synonyme de nombreux changements, mais il s’agit en fin de compte de remplacer les combustibles fossiles présents dans les cas d’utilisation traditionnels, tels que la mobilité, par des alternatives électrifiées à faible émission de carbone. Pour ce faire, un changement doit avoir lieu dans la manière dont l’énergie est produite, parallèlement à la mise en place de nouveaux véhicules et réseaux de recharge liés à la mobilité électrique. La COP28 de Dubaï a abouti à un accord mondial visant à multiplier par trois au moins la capacité de production d’énergie renouvelable installée, pour la porter à 11 000 GW d’ici 2030.

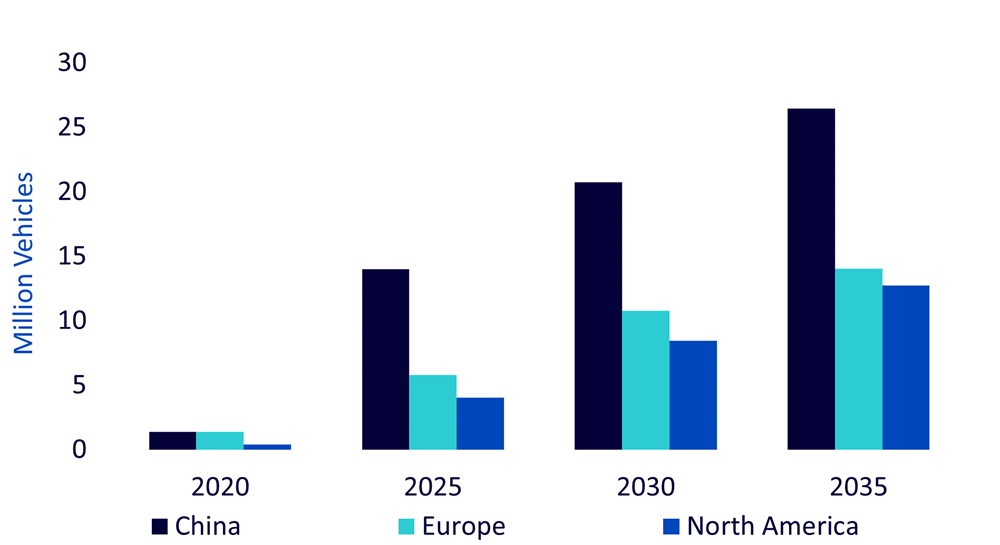

Dans le même temps, les perspectives relatives aux ventes de VE sont remarquablement solides, une croissance multipliée par huit étant prévue pour le marché sur la période de 2020 à 2030, avec un fort soutien politique sur les marchés automobiles clés de la Chine, des États-Unis et de l’UE2. Wood Mackenzie s’attend à ce que les VE représentent 35 % des ventes totales de voitures d’ici 2030, contre 17 % aujourd’hui. À partir de 2035, nous pensons que 75 millions de VE de tourisme seront vendus chaque année.

Illustration 1 : Ventes annuelles de VE

Source : Wood Mackenzie, 2024 Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Soutien politique et croissance du marché, attentes grandissantes concernant les métaux liés à la transition énergétique et en particulier aux technologies de stockage d’énergie par batterie, et attention renouvelée aux sociétés minières et de raffinage qui dominent les chaînes de valeur des minéraux liés à la transition énergétique ainsi que des matières premières relatives aux batteries.

Demande accrue en métaux de base et métaux précieux

La transition énergétique est une source de nouvelle demande pour un ensemble de métaux de base, de matières premières liées aux batteries, et de métaux précieux.

Les perspectives de consommation de cuivre et d’aluminium ont été stimulées par les attentes d’une électrification plus profonde et plus large, de la transmission de l’électricité et de l’allègement des poids. Ces deux métaux sont nécessaires en plus grandes quantités dans tous les principaux sous-secteurs liés à la transition énergétique.

Le cobalt et le lithium constituent aujourd’hui des intrants essentiels des technologies de stockage par batterie, et bien que certaines technologies alternatives émergent en matière de stockage lithium-ion, ces alternatives ont besoin de leurs propres intrants de lithium, ce qui consolide l’argument de la demande.

Le plomb est important pour le stockage, tout comme le nickel et le zinc, qui seront nécessaires en plus grandes quantités pour soutenir les performances et la durabilité des batteries, de l’éolien et du solaire.

Le solaire est un domaine dans lequel l’argent et l’étain revêtent une importance élevée. Par conséquent, à mesure de la croissance du solaire, de nouvelles applications pour ces métaux se développeront également.

Illustration 2 : Métaux liés à la transition énergétique et applications par sous-secteur

| Sous-secteur | Véhicules électriques | Transmission | Recharge | Stockage d’énergie | Solaire | Éolien | Hydrogène | Géothermie |

| Aluminium | ||||||||

| Cobalt | ||||||||

| Cuivre | ||||||||

| Plomb | ||||||||

| Lithium | ||||||||

| Nickel | ||||||||

| Platine | ||||||||

| Argent | ||||||||

| Étain | ||||||||

| Zinc |

Source : Wood Mackenzie, 2024

L’importance des terres rares

Les terres rares font référence à un groupe de dix-sept métaux, rassemblés dans cette catégorie en raison de leurs propriétés3 physiques ou chimiques singulières. Ces propriétés, qui incluent l’activité catalytique, le magnétisme et la luminescence, ont démontré des améliorations dans des cas d’utilisation spécifiques associés à la transition énergétique. Les terres rares sont essentielles pour fabriquer les aimants haute performance nécessaires à des moteurs électriques compacts et efficaces.

En termes simples, si vous souhaitez un ordinateur plus intelligent ou un moteur plus rapide, les additifs de terres rares peuvent améliorer les performances. Les exploitants miniers de terres rares sont par conséquent idéalement positionnés pour bénéficier de la consommation accrue de terres rares liée à la poursuite de la transition énergétique.

De la mine jusqu’aux fabricants, la chaîne de valeur complète est porteuse de croissance

Il en va de même pour les raffineurs et les transformateurs de métaux liés à la transition énergétique, qui devraient bénéficier d’une demande accrue en matière de VE, de batteries, d’énergies renouvelables, ainsi que de recâblage de l’économie mondiale. Si le secteur intermédiaire a constitué une facette négligée de la transition énergétique durant la première année ultérieure à la signature de l’Accord de Paris, ce n’est plus le cas aujourd’hui. Les goulots d’étranglement survenus dans la chaîne d’approvisionnement à la suite de la COVID-19 ont été rapidement suivis par des changements fondamentaux dans les modèles commerciaux mondiaux, en raison de l’invasion de l’Ukraine par la Russie. Les incitations aux chaînes d’approvisionnement terrestres de matières premières ainsi qu’à l’accès encadré aux métaux et minéraux essentiels à la transition énergétique, et aux économies qu’elle soutient, sont de plus en plus évidentes.

C’est notamment ce qu’illustre le lithium. Plusieurs pays ont officiellement reconnu l’importance des minéraux critiques, dont le lithium, au travers d’importants programmes de financement. Ces dernières années, les projets relatifs au lithium, incluant mines, saumures et installations de traitement, ont fait l’objet de financements considérables. En 2022, les États-Unis ont annoncé un financement de près de 3 milliards de dollars pour le traitement du lithium et le recyclage des batteries4. L’accent placé sur la capacité de traitement est notable, en réponse aux concentrations de lithium en Chine, mais elle n’est pas encore à la hauteur des priorités en matière de sécurité énergétique. Cette tendance annonce le renforcement de la stature de plusieurs entreprises de raffinage, de traitement, de fonderie et de produits chimiques en dehors de la Chine.

La stratégie macroéconomique de la Chine offre une asymétrie contracyclique

D’après les prévisions de Wood Mackenzie, le PIB de la Chine augmentera de 4,6 % en 2024, en légère baisse par rapport à une croissance de 5,2 % en 2023. Au cours de l’année à venir, le secteur immobilier continuera de peser sur la performance macroéconomique, mais les infrastructures constitueront une mesure contracyclique essentielle.

Les infrastructures de services publics, associées à la capacité, à la transmission et à la distribution d’énergie, ont à nouveau connu une année solide, avec une croissance des investissements de 23 %, en accélération par rapport aux 19 % de 2022. L’obligation spéciale du Trésor d’un montant de 1 000 milliards de yuans (140 milliards de dollars, ou 0,8 % du PIB)5 démontre que le gouvernement a de nouveau recours aux infrastructures pour stimuler l’économie. La moitié de ce fonds a été émise en 2023, et l’autre moitié le sera en 2024. Des rumeurs circulent selon lesquelles le gouvernement central émettra prochainement une autre obligation spéciale du Trésor d’un montant de 1 000 milliards de yuans, ce qui pourrait annoncer des investissements plus élevés dans les infrastructures, une demande connexe en matières premières, ainsi qu’une source de formation des prix en 2024 et au-delà.

Remise en question du discours prédominant « pourquoi maintenant ? »

Le secteur des métaux et des minéraux est traditionnellement caractérisé par une forte corrélation entre les valorisations des actions et les prix des matières premières. Le flux de trésorerie disponible est façonné par ces prix des matières premières, ainsi que par les coûts et les volumes. Les coûts et volumes ont tendance à être plus stables, mais les prix sont sujets à la volatilité. Les sociétés opérant dans des sous-secteurs tels que l’amont (exploitation minière), l’intermédiaire (raffinage, fusion, conversion et produits chimiques) ou l’industrie (comme c’est le cas pour l’industrie du nickel) ont vu le prix de leurs actions remis en cause par l’environnement général du marché.

Les marchés des matières premières sont réputés pour leurs cycles. Nous en avons connu cinq ou six depuis l’an 2000, selon l’interlocuteur que vous interrogez. Ce phénomène fait suite aux prix bas observés depuis fin 2022, liés en grande partie aux réponses du côté de l’offre à des prix particulièrement élevés en 2021, qui ont entraîné une volatilité des valorisations, avec des conséquences négatives pour l’attractivité des actions de matières premières.

Une corrélation négative est ici à l’œuvre. Compte tenu de la santé globale de l’économie mondiale et des perspectives de consommation à faible émission de carbone influencées par les politiques sur les principaux marchés consommateurs de matières premières, dont les États-Unis et la Chine, les moteurs du côté de la demande associés à la transition énergétique demeurent solides. Comme dans tout cycle baissier, il existe aujourd’hui un solide argument contracyclique en faveur des actions du secteur des matières premières.

Sources

1 Au dernier trimestre 2023, les ventes de VE rechargeables ont diminué d’environ 5 % en glissement trimestriel en Europe, et d’environ 9 % aux États-Unis, augmentant en revanche de 17 % en Chine.

2 ncitations politiques en Chine : double système de crédit pour l’adoption des VE et les normes d’émission, subventions d’État pour les VE communautaires ; aux États-Unis : normes d’émission de l’Agence de protection de l’environnement, crédits 30D et 45X ; et dans l’UE : interdiction des véhicules thermiques en vertu de la feuille de route « Ajustement à l’objectif 55 », subventions à l’achat en Allemagne et en France.

3 Les terres rares incluent : scandium, yttrium, lanthane, cérium, praséodyme, néodyme, prométhium, samarium, europium, gadolinium, terbium, dysprosium, holmium, erbium, thulium, ytterbium, lutécium.

4 En juillet 2023, le Département américain de l’énergie (DOE) a annoncé un financement de 10,9 millions de dollars pour 10 projets d’extraction du lithium de qualité batterie à partir de sources de saumures géothermiques aux États-Unis. Albermale a également perçu 90 millions de dollars en vertu de la loi américaine « Defense Production Act », pour la réouverture de sa mine de lithium Kings Mountain en Caroline du Nord.

5 Source : Wood Mackenzie, Perspectives macroéconomiques pour le T1 2024