Impact des taux d’intérêt plus élevés sur les banques et l’attractivité des obligations CoCo

À retenir

- Alors que les taux d’intérêt demeurent élevés sur une période prolongée, les banques continuent de bénéficier d’améliorations tangibles de leur marge et de leur rendement sur capitaux propres, ce qui réduit les risques de défaut en ce qui concerne les CoCo.

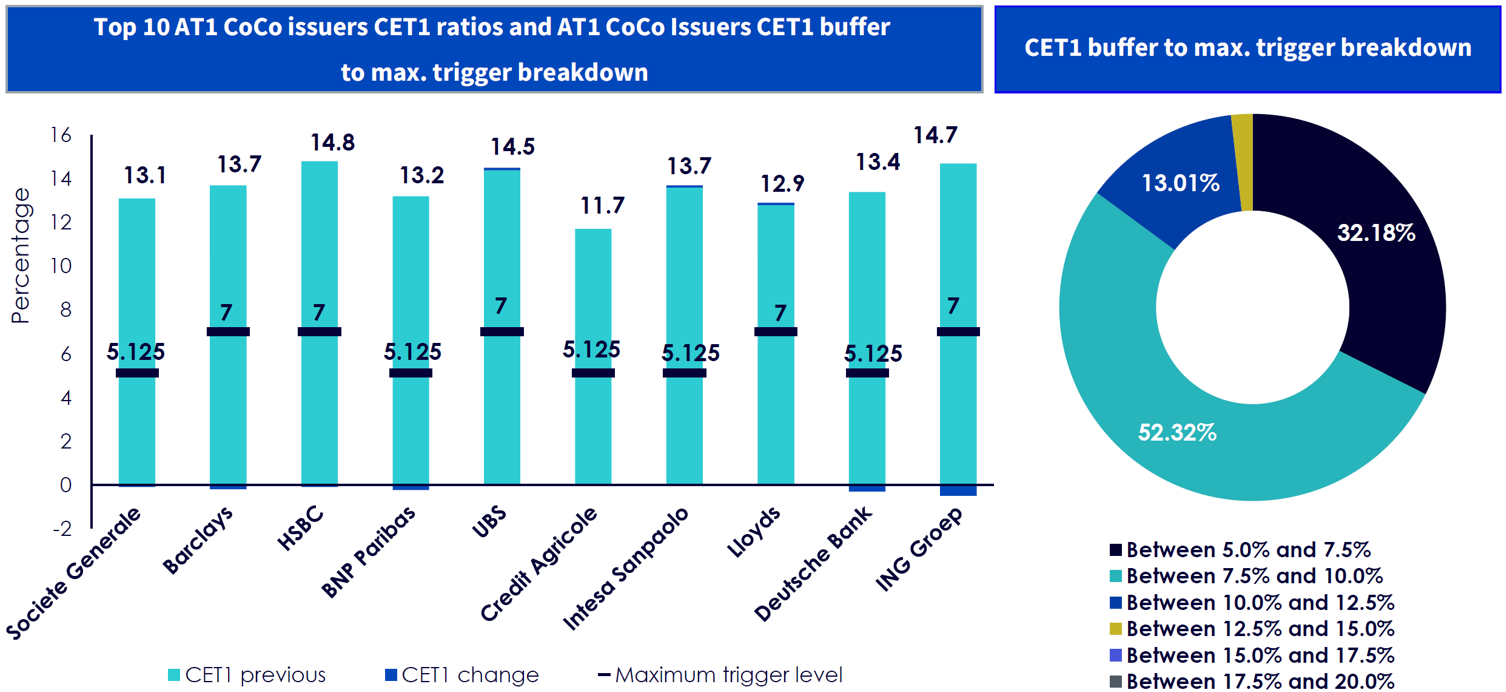

- Les ratios CET1 ont retrouvé des niveaux sains, soutenus par des marges plus élevées et une stabilité accrue.

- Les CoCo ont affiché une forte résilience après la crise bancaire marquée par le défaut des obligations de Crédit Suisse. En présence d’un environnement macroéconomique favorable, nous prévoyons un renforcement supplémentaire de cette catégorie d’actifs.

Le paysage financier mondial a fait l’objet d’importantes transformations ces dernières années, influencé par divers facteurs macroéconomiques, notamment par les ajustements des politiques monétaires, les tensions géopolitiques et l’évolution des dynamiques du marché. La hausse constante des taux d’intérêt figure parmi les changements les plus importants, une dynamique qui a présenté des défis et des opportunités pour différents secteurs de l’économie. Il est essentiel de saisir les nuances de ces évolutions, notamment au sein du secteur bancaire.

Le bénéfice des banques repose principalement sur la différence entre les taux d’intérêt payés sur les dépôts et ceux perçus sur les prêts et les investissements. L’augmentation des taux d’intérêt permet généralement aux banques de facturer des intérêts plus élevés sur les prêts par rapport aux intérêts qu’elles versent aux titulaires de compte, ce qui peut considérablement accroître leurs revenus d’intérêts. Cet environnement a été particulièrement bénéfique ces dernières années, les banques centrales des grandes économies ayant élevé les taux pour lutter contre l’inflation et stabiliser les marchés financiers. Pour les banques, l’augmentation des taux d’intérêt a directement soutenu la rentabilité des capitaux propres (ROE) en élargissant la marge d’intérêt.

Source : Autorité bancaire européenne

Une ROE plus élevée indique une forte rentabilité, et rassure les investisseurs sur la santé financière globale de la banque. À l’heure où les banques centrales augmentent les taux presque partout dans le monde, de nombreuses institutions financières ont enregistré des gains importants en revenus d’intérêts nets, renforçant ainsi leurs bilans financiers tout en rassurant leurs parties prenantes.

Alors que le régime de hausse des taux d’intérêt soulève des préoccupations quant aux fondamentaux des entreprises à haut rendement, en raison de l’augmentation du coût de l’emprunt et de son impact ultérieur sur leur santé financière, le secteur bancaire s’inscrit dans un contexte totalement différent. Au cours des dernières années, les banques sont non seulement parvenues à gérer ces taux plus élevés, mais elles ont également consolidé leurs activités fondamentales. En outre, les ratios CET1 ont conservé des niveaux sains, ce qui a renforcé la sécurité des investissements dans les CoCo. Malgré ces améliorations, la valorisation des instruments de capital hybride, tels que les CoCo, demeure relativement faible. Il est intéressant de souligner la sous-évaluation des obligations CoCo de Continent Capital.

Source : WisdomTree, Markit, Bloomberg, résultats financiers des émetteurs respectifs. Données au 31 mars 2024. Le libellé « CET1 change » (évolution CET1) représente l’évolution de la valeur des ratios CET1 à partir des données disponibles au 31 mars 2024 (généralement les rapports disponibles du T4 2023) par rapport aux dernières données disponibles au 31 décembre 2023 (généralement les rapports disponibles du T3 2023). L’absence d’évolution peut indiquer que le cycle de rapport n’est pas terminé. Le ratio CET1 est le ratio de fonds propres de base de catégorie 1, déclaré sur une base à niveau plein (fully-loaded) sur Bloomberg et à partir des derniers résultats financiers de l’émetteur, si cette donnée n’est pas indiquée sur Bloomberg. Le libellé « Maximum trigger level » (niveau de déclenchement maximal) représente le déclenchement maximal observé pour toutes les émissions de CoCo d’un émetteur donné. Cette stratégie est représentée par l’indice iBoxx Contingent Convertible Liquid Developed Europe AT1. Vous ne pouvez pas investir directement dans un indice. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Malgré les fondamentaux solides des banques et la résilience du secteur au sens large, ces obligations ont historiquement été négociées à des rendements relativement élevés, tandis que les fondamentaux des banques se sont améliorés ces dernières années. Alors que l’écart s’est resserré ces derniers mois, compte tenu de la solidité des CoCo dans le contexte actuel, nous anticipons de nouvelles améliorations dans les spreads ajustés aux options (OAS), ce qui pourrait entraîner une hausse supplémentaire des CoCo.

Source : WisdomTree, Iboxx et Bloomberg. Du 1er octobre 2015 au 20 avril 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Conclusion

Tandis que le paysage de hausse des taux d’intérêt met à l’épreuve la résilience de divers secteurs, l’industrie bancaire semble bien positionnée pour prospérer, soutenue par des fondamentaux solides et une conformité réglementaire stratégique. Dans ce contexte, les CoCo pourraient constituer un investissement convaincant, susceptible de bénéficier de l’environnement actuel caractérisé par des taux d’intérêt élevés.