Idea tattica: quando lo yen è debole meglio non dimenticare l’export giapponese

E’ risaputo che l’andamento dei titoli azionari giapponesi è inversamente correlato all’evoluzione dello yen. Nella fattispecie:

• Quando lo yen si apprezza, il mercato azionario nipponico tende a perdere terreno e a non riportare i suoi rendimenti migliori

• Quando lo yen si deprezza, il mercato azionario nipponico trova di solito un contesto più favorevole e la performance è decisamente più forte

Se osserviamo il 2018 fino ad oggi, i dati del Ministero delle finanze giapponesi indicano che oltre 30mld di dollari USA, provenienti da investimenti esteri, hanno lasciato il mercato azionario nipponico1. Chiaramente gli investitori stranieri non sono rimasti soddisfatti del Giappone in termini di asset allocation e un fattore che ha probabilmente contribuito a questa attività è dipeso dal tasso di cambio yen giapponese/dollaro USA inferiore a 105: un livello decisamente d’impatto!

Attenzione: lo yen non si muove in un’unica direzione

Mentre gli investitori esteri preferirebbero chiaramente vedere il tasso di cambio yen/dollaro attestarsi al disopra di 110 e verso i 120, segnaliamo l’importanza di non scordarsi del Giappone solo perché lo yen è alto. I mercati possono muoversi rapidamente e, sprazzi di debolezza della valuta nipponica, possono rendere i titoli azionari giapponesi interessanti idee di trading tattico.

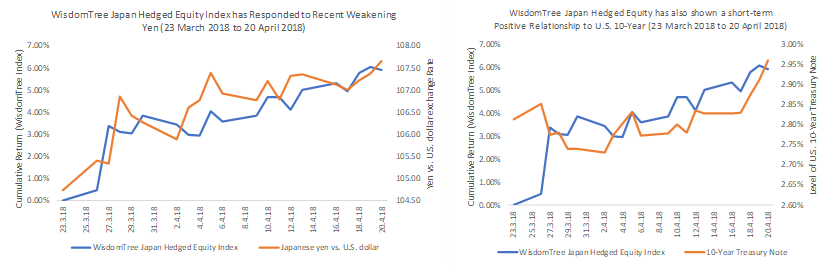

Esempio: dal 23 marzo al 20 aprile 2018 lo yen si è deprezzato del 2,71%. Cosa hanno fatto le borse?

Le borse giapponesi hanno reagito bene alla recente debolezza dello yen (dal 23 marzo 2018 al 20 aprile 2018)

Fonte: Bloomberg. La performance passata non è indicativa dei risultati futuri. Non è possibile investire direttamente in un indice.

E’ evidente come i titoli azionari nipponici abbiano reagito in maniera positiva al movimento di ribasso della valuta nazionale.

- Il WisdomTree Japan Hedged Equity Index concentra il suo approccio sulle aziende del settore export: ciò ci spingerebbe ad attenderci una risposta più marcata alle oscillazioni dello yen. Osserviamo – in un lasso temporale palesemente breve- che è quanto avvenuto rispetto al più ampio MSCI Japan Index.

Relazioni chiave: tra lo yen e i tassi d’interesse dei titoli del Tesoro USA a 10 anni

Fonte: Bloomberg. La performance passata non è indicativa dei risultati futuri. Non è possibile investire direttamente in un indice.

- Il grafico di sinistra mostra chiaramente la relazione tra lo yen in ribasso contro il dollaro USA e la performance del WisdomTree Japan Hedged Equity Index. L’immagine è strettamente correlata con quella del nostro primo grafico, mostra solo un modo di interpretare la relazione in una prospettiva più “temporale” o di “correlazione”.

- Il grafico di destra illustra la presenza di una relazione anche tra il WisdomTree Japan Hedged Equity Index e il Treasury Note USA decennale. Storicamente si è verificata una correlazione positiva tra il rialzo dei titoli decennali USA e la performance del WisdomTree Index qui illustrata. Poiché i titoli decennali sono molto vicini al 3% è importante riportare l’attenzione su questo tipo di rapporto.

Nel 2018, lo yen si è collocato tra le valute che si sono maggiormente apprezzate, nonostante il rialzo dei titoli decennali. A fine aprile, la moneta giapponese ha iniziato ad avvertire delle pressioni, coincidenti e più in sincronia con il rialzo dei differenziali di rendimento USA vs Giappone.

Abbiamo sottolineato come, dal punto di vista esclusivamente delle valorizzazioni azionarie, consideriamo il Giappone uno dei mercati più interessanti a livello mondiale. A iniziare dai compensi offerti dai titoli azionari rispetto agli asset più sicuri come le obbligazioni. Il “premio per il rischio” del rendimento degli utili rispetto ai rendimenti obbligazionari giapponesi è il più alto a livello mondiale – dato un rendimento dei governativi giapponesi decennali ancorato vicino allo zero e un rendimento da dividendi sull’Indice di WisdomTree quasi al 7,8%. Il rapporto paragonabile per lo S&P 500 è inferiore al 2%, considerando un rapporto PE su base trailing a 12 mesi superiore a - 20x e un rendimento delle obbligazioni decennali vicino al 3%.

I titoli azionari giapponesi appaiono estremamente interessanti rispetto ai governativi

Fonte: Bloomberg. Dati al 20 aprile 2018. Il rendimento dei governativi decennali per gli indici azionari focalizzati sul Giappone è rappresentato dal governativo giapponese decennale. Per lo S&P 500 Index, ciò si riferisce al Treasury Note USA a 10 anni. La performance passata non è indicativa dei risultati futuri. Non è possibile investire direttamente in un indice.

Nel caso in cui si allentassero le tensioni sul commercio globale anche il rischio sulla Corea del Nord dovrebbe attenuarsi e il segmento azionario giapponese sarebbe pronto alla ripresa.

1 Fonti: Bloomberg, Ministero delle Finanze del Giappone, in base a dati con una settimana di ritardo nella segnalazione, aggiornati al 13 aprile 2018.

Potresti anche essere interessato a leggere…

+ Più dissenso dalla Banca del Giappone per una maggiore credibilità – Desincronizzazione dalla Fed

+ Sayonara Abenomics? Non così in fretta

+ Tutti gli occhi sono puntati sulla BOJ: dai rischi del ciclo discendente alle misure di stimolo?