I dividendi, una fonte alternativa di reddito

Oggi le scelte d’investimento sono più numerose che mai. Tuttavia, nella ricerca di reddito, molti investitori tendono a confrontarsi con due opzioni:

- Assumere un rischio maggiore: di solito si tratta del rischio di “credito”, ovvero la possibilità che un soggetto sia in grado di far fronte a specifiche obbligazioni. Le strategie più comuni possono concentrarsi sul debito “high yield” o “a tasso variabile”, oppure sulle banche europee, sui CoCo bond AT1, ecc. Il reddito più elevato serve a remunerare gli investitori che assumono un maggior rischio di mancato pagamento.

- Accettare un reddito più basso: La popolazione sta invecchiando, quindi “un reddito più basso” potrebbe non essere un’opzione accettabile per tutti. Se l’obiettivo primario è la sicurezza del capitale, è difficile trovare qualcosa di più sicuro del debito pubblico dei paesi con la maggiore affidabilità creditizia, come gli Stati Uniti, la Germania o il Giappone. Citiamo questi tre paesi perché i loro titoli presentano anche le caratteristiche di “beni rifugio”; questo significa che il loro valore tende storicamente ad aumentare quando tra gli investitori prevale il nervosismo.

La natura sgradevole dell’inflazione

È importante tener conto dell’inflazione, perché potrebbe essere uno dei maggiori problemi che gli investitori dovranno affrontare in futuro. Le banche centrali hanno stampato un’enorme quantità di moneta in risposta alla crisi finanziaria globale del 2008-2009. La storia insegna che la conseguenza tipica di questa reazione è un aumento dell’inflazione. Teniamo presente che con l’inflazione al 3% i prezzi raddoppiano ogni 24 anni e con l’inflazione al 5% raddoppiano ogni 15 anni. L’inflazione erode dunque i rendimenti reali, poiché il potere d’acquisto delle future unità di moneta – che si tratti di sterline britanniche, dollari statunitensi o euro – si riduce nel tempo.

Per dare agli investitori un senso dell’attuale contesto1:

- Il Treasury USA decennale offre un rendimento di poco superiore al 3,20%.

- Il Gilt decennale britannico offre un rendimento vicino all’1,60%.

- Il Bund decennale tedesco rende meno dello 0,50%.

- Il BTP decennale italiano (che attualmente non spicca per il basso grado di rischio, ma piuttosto il contrario) offre un rendimento di quasi il 3,40%.

Un’alternativa può essere rappresentata dalle azioni che distribuiscono dividendi, in quanto si tratta di un’opzione d’investimento che potrebbe fornire non solo un potenziale reddito, ma anche un maggior potenziale di aumento delle quotazioni, e dunque l’opportunità di tenere il passo con l’inflazione. Ricordiamo che le azioni a dividendo:

- Offrono all’investitore la possibilità di accrescere il flusso di reddito, dato che nell’arco dell’intera storia dell’S&P 500 (dal 1957 a oggi) la crescita dei dividendi ha superato il tasso d’inflazione2.

- Forniscono un potenziale di crescita del capitale grazie all’aumento delle quotazioni

- Potrebbero assicurare una maggiore protezione dai ribassi rispetto alle azioni che non distribuiscono dividendi

I dividendi sono onnipresenti

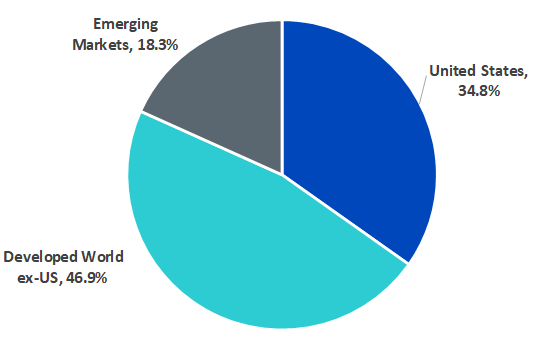

In primo luogo, merita notare che i dividendi sono una realtà diffusa. Piccole, medie e grandi imprese in tutto il mondo offrono dividendi, con quasi il 35% proveniente dagli Stati Uniti, più del 18% dai mercati emergenti e quasi la metà dall’Europa e da altri paesi sviluppati internazionali.

Figura 1: Ripartizione geografica dell’esposizione ponderata per il flusso di dividendi

Fonti: WisdomTree, Factset, Standard & Poor’s, con dati rilevati alla data di screening del WisdomTree Global Dividend Index del 30 settembre 2018.

I risultati passati non sono indicativi di quelli futuri e il valore di qualsiasi investimento può subire variazioni negative. Non è possibile investire direttamente in un indice.

Un nuovo paradigma per l’asset allocation?

Anche se è difficile fare un’affermazione così audace, riteniamo che sia sempre importante considerare diverse alternative logiche. Da decenni l’approccio prevalente all’investimento nel mercato azionario consiste nel ponderare i titoli in base alla loro capitalizzazione di mercato (prezzo dell’azione x numero di azioni in circolazione). Così facendo, in linea di massima, si assegna un peso del 50% agli Stati Uniti, del 40% al mondo sviluppato (USA esclusi) e del 10% ai mercati emergenti . La Figura 1 sostituisce “prezzo dell’azione” con “dividendo per azione” nella precedente equazione, mostrando i risultati in termini di ripartizione regionale. Adesso potrebbe essere un momento interessante per adottare questo approccio, dato che il mercato statunitense ha evidenziato tendenzialmente una marcata sovraperformance gran parte degli ultimi 10 anni.

Fonti

1 Bloomberg, con dati all’8 novembre 2018.

2 Bloomberg e archivio di dati del Professor Robert Shiller. La crescita dei dividendi è rappresentata dal tasso di crescita annuo medio dei dividendi dei titoli inclusi nell’indice S&P 500 rispetto al Consumer Price Index statunitense.

3 Bloomberg, con riferimento all’universo dell’MSCI ACWI Index, dati al 30 settembre 2018.

Related blogs

+ I vantaggi unici dei dividendi