Se i rischi geopolitici rimarranno alti, l’oro potrebbe salire oltre quota 1.800USD l’oncia

I prezzi dell’oro si sono mossi molto rapidamente negli ultimi due mesi, guadagnando il 14% in questo breve periodo. I rialzi dell’oro hanno seguito coerentemente il drastico calo dei rendimenti dei Treasury e l’aumento della domanda per gli attivi considerati “sicuri”. Come evidenziato nel commento The gold market reigns supreme, le crescenti tensioni tra gli USA e la Cina, sotto forma sia di una guerra dei commerci che delle valute, hanno innervosito i mercati, rafforzando così la domanda di asset “rifugio”. Sia il mercato che l’amministrazione Trump sembrano avere forzato la mano della Federal Reserve (Fed) per allentare la politica monetaria. Le crisi dei mercati hanno chiaramente influenzato le decisioni dell’istituto centrale statunitense che ha cambiato direzione dopo il ribasso delle borse all’inizio dell’anno. Le incertezze dell’amministrazione Trump sul fronte commerciale hanno indotto la Fed ad apportare un taglio ai tassi di tipo cautelativo. I future sui Fed fund indicano che il mercato si aspetta altri tagli ai tassi nel corso dell’anno e ciò probabilmente terrà bassi i rendimenti dei Treasury USA.

Chiaramente l’outlook per l’economia, i tassi d’interesse e i tassi di cambio sono cambiati da quando abbiamo pubblicato il nostro outlook sull’oro il mese scorso. In questo articolo presentiamo un aggiornamento e ci focalizziamo su uno scenario in cui, per i mercati finanziari e il contesto geopolitico, restano alte le incertezze.

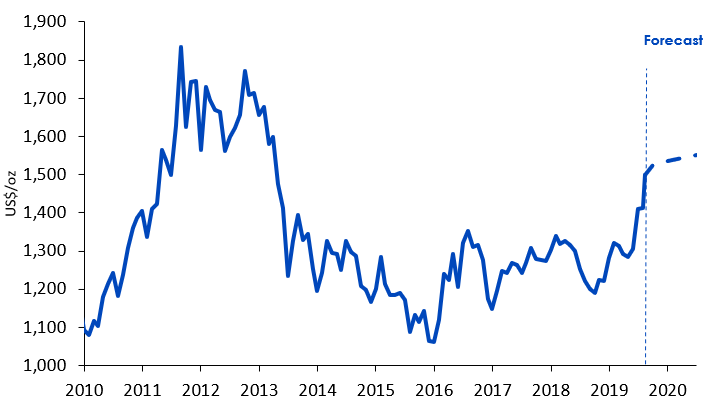

Previsione per lo scenario di base

Secondo le nostre nuove previsioni per lo scenario di base, i prezzi dell’oro saliranno a 1,550USD l’oncia nel 2° trimestre del 2020, in aumento rispetto ai 1.500USD l’oncia di metà agosto 2019. Questa previsione si fonda sui rendimenti dei Treasury decennali e sul paniere del dollaro USA che al momento si mantengono rispettivamente a circa l’1,65% e a 97. Ci aspettiamo che l’inflazione si aggiri attorno all’1,8%. Anche se non pensiamo che all’orizzonte si stiano profilando pressioni negative sui prezzi nell’immediato, un aumento dell’inflazione, anche minimo, non sarebbe coerente con i tagli ai tassi della Fed. Attualmente, il posizionamento speculativo nel mercato dei future sull’oro è molto alto: 346mila contratti netti lunghi, secondo i dati della Commodity Futures Trading Commission (CFTC). Una cifra di pochissimo inferiore al picco storico registrato nel luglio del 2016, con 348mila contratti netti lunghi. Il sentiment dei mercati nei confronti dell’oro è cambiato molto rapidamente in un breve lasso temporale. Nel novembre del 2018, il sentiment verso il prezioso metallo era così debole che il posizionamento speculativo era netto corto. Poiché il posizionamento non è mai rimasto così alto e così a lungo come oggi, le nostre previsioni per lo scenario di base contemplano un calo dei contratti netti lunghi su una cifra più modesta: 120mila.

Grafico 1: previsione sul prezzo dell’oro

Fonte: WisdomTree Model Forecasts, Bloomberg Historical Data, dati disponibili al 13 agosto 2019.

Le previsioni non sono indicative della performance futura e tutti gli investimenti sono soggetti a rischi e incertezze.

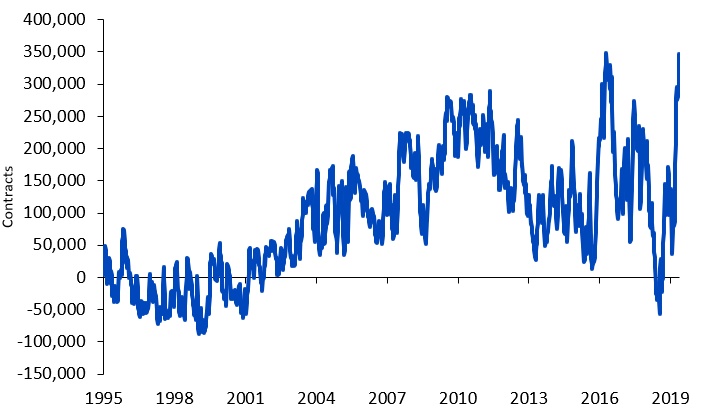

E se il posizionamento speculativo restasse elevato?

Con uno scenario di base conservativo, riduciamo le posizioni speculative avvicinandole alla media di lungo periodo ma se dovessero restare elevate come oggi fino al 2° trimestre del 2020 (cioè a 346mila contratti netti lunghi)? Il nostro modello indica che ciò condurrebbe i prezzi dell’oro vicino ai 1.815USD l’oncia.

Grafico 2: posizionamento speculativo dei future sull’oro

Fonte: Bloomberg, WisdomTree, dati al 13 agosto 2019.

Le stime non sono un indicatore affidabile di performance futura e tutti gli investimenti sono soggetti a rischi e incertezze.

Sono molteplici i rischi finanziari e geopolitici che hanno spinto a livelli elevati le posizioni dei future sull’oro:

- I negoziati commerciali tra gli USA e la Cina hanno toccato un punto morto: ciò incrementa le probabilità di protezionismo tra le due superpotenze economiche.

- I mercati temono che l’allentamento di politica monetaria adottato dalla Fed sia un errore, vista la rigidità del mercato del lavoro e il mancato calo dell’inflazione.

- Le maggiori probabilità di una “hard Brexit” con un nuovo Primo ministro in Regno Unito.

- L’escalation delle tensioni in Medio-oriente poiché l’Iran continua ad arricchire l’uranio superando i limiti consentiti dall’accordo sul nucleare. Gli attacchi alle navi che attraversano lo Stretto di Hormuz – tramite il quale passa un terzo del petrolio mondiale trasportato via mare– hanno aggravato le tensioni nella regione dopo che l’amministrazione Trump ha applicato delle sanzioni punitive nei confronti di Teheran.

- L’attività economica dell’Argentina e la nuova crisi dei mercati azionario/obbligazionario che hanno diffuso i timori di vendite massicce sui mercati emergenti in generale.

- La nuova incertezza politica in Italia con la proposta del voto di sfiducia per il Primo ministro in carica.

- I disordini di Hong Kong, a causa dell’opposizione a una nuova legge sull’estradizione forzata (decreto che consentirebbe ai sospettati di un crimine di essere processati in Cina) che ha scatenato la richiesta di una riforma democratica più ampia.

Anche se molte delle problematiche appena elencate potrebbero essere risolte celermente è molto probabile che ciò non avvenga. Ad esempio, le discussioni commerciali tra gli Stati Uniti e la Cina si protraggono da oltre due anni, senza un’evidente risoluzione all’orizzonte, poiché le aspettative delle parti coinvolte appaiono quanto mai distanti. Non è chiaro quale sarà l’elemento catalizzatore in grado di avvicinare le due parti. Anche la Brexit sembra un problema irrisolvibile poiché i termini dell’accordo negoziato dal precedente Primo ministro appaiono inaccettabili per l’attuale governo, mentre l’Unione europea non è disposta a negoziare sui principali ostacoli. Con l’Iran politicamente isolato, le possibilità che il Paese continui a rappresentare una minaccia militare sembrano più alte rispetto all’eventualità di una sua capitolazione a fronte delle richieste degli Stati Uniti.

Se le tensioni geopolitiche dovessero aggravarsi ulteriormente, il posizionamento speculativo potrebbe aumentare ancora di più. Se le posizioni dovessero salire a 400mila contratti netti lunghi, il nostro modello indica che i prezzi dell’oro potrebbero salire a 1.875USD l’oncia – vicinissimi al prezzo più alto di sempre, pari a 1900USD l’oncia, toccato il 5 settembre del 2011.

Blog correlati