La posta in gioco è alta per il "creatore di vedove" (widow maker)

È tornato il "creatore di vedove", ossia il trading dei titoli di Stato giapponesi: con un cambio appena sopra i 136 yen per un dollaro USA, la moneta nipponica si sta avvicinando a livelli di indebolimento che non si riscontravano dall'estate del 1998. Ora gli investitori scommettono che la Banca del Giappone (BoJ), sottoposta a pressioni crescenti affinché stabilizzi lo yen, rinuncerà a imporre il massimale dello 0,25% per i rendimenti obbligazionari di riferimento e permetterà loro di aumentare. Se ciò dovesse verificarsi, causerebbe ripercussioni diffuse che consentirebbero allo yen e ai tassi giapponesi di salire.

Il programma di allentamento quantitativo senza precedenti della BoJ sta diventando indifendibile

La BoJ ha mantenuto invariato il suo piano di acquisto di titoli obbligazionari per il trimestre da luglio a settembre - anche se i suoi interventi stanno incidendo sullo yen - insistendo sul fatto che l'economia nipponica necessiti ancora di sostegno. Questo è vero, ma la BoJ deve adottare un approccio equilibrato, considerando sia i meriti che gli effetti collaterali della sua politica monetaria ultra-allentata. Allo stato attuale, la liquidità si è deteriorata sul mercato dei JGB (titoli di Stato giapponesi) e l'indebolimento dello yen continua ad alimentare l'inflazione importata. La BoJ ha speso più di 16.000 miliardi di yen (pari a 118 miliardi di dollari USA), effettuando a giugno il suo acquisto mensile più consistente da quando il suo governatore Haruhiko Kuroda ha preso le redini della Banca nel 2013, nell'intento di mantenere bassi i rendimenti. Il mercato dei JGB sta affrontando una pressione costante, con l'indicatore della liquidità che denota i livelli peggiori dal 2013 a questa parte. Un aumento dell'indice determina un calo della liquidità.

Fonte: Bloomberg, WisdomTree al 1° luglio 2022.

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

L'inflazione sta diventando preoccupante

Un indicatore delle stime per l'inflazione giapponese ha raggiunto il picco degli ultimi sette anni, dato che la debolezza dello yen accentua l'effetto dei prezzi elevati delle materie prime. A Tokyo l'indice dei prezzi al consumo core (escluso il solo settore dei cibi freschi) è salito del 2,1% su base annua a giugno, contro l'1,9% di maggio. La spinta impressa dai prezzi dell'energia è rimasta pressoché immutata per via delle sovvenzioni governative alle compagnie petrolifere primarie. L'indice tankan (prospettive economiche a breve termine) della BoJ ha registrato a giugno un calo dell'indice di diffusione (DI - Diffusion Index) della fiducia delle imprese tra i grandi produttori per il secondo trimestre di fila a causa della scarsità dei componenti, dell'impennata dei costi delle materie prime e delle misure di confinamento in Cina. Con il balzo dei prezzi delle materie prime e il deprezzamento dello yen, il DI dei prezzi alla produzione ha confermato gli effetti dell'aumento dei costi sui prezzi di vendita e le aspettative di inflazione delle imprese sono salite ulteriormente.

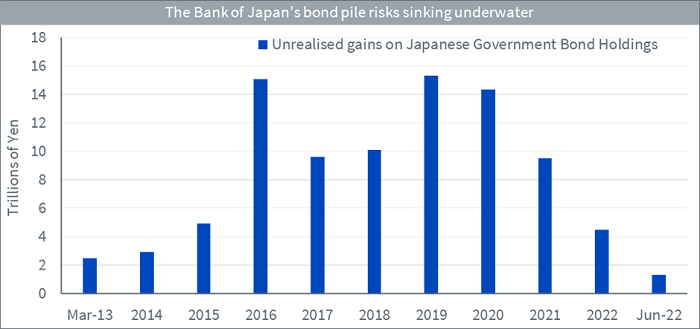

Il contenimento dei rendimenti da parte della BoJ sta diventando un affare costoso

Ponendo implicitamente un tetto massimo dello 0,25% ai rendimenti dei titoli di Stato nipponici decennali, la Banca del Giappone (BoJ) lotta contro la marea dei tassi di interessi in crescita a livello mondiale; così facendo, la BoJ possiede ora quasi la metà dei titoli di Stato giapponesi (JGB).

Fonte: Banca del Giappone, Mizuho Securities, WisdomTree al 30 giugno 2022. Nota: la stima relativa al dato di giugno 2022 non riflette le variazioni dei prezzi dei titoli obbligazionari acquistati dopo marzo.

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Ciò potrebbe comportare grossi problemi per il governo giapponese, poiché quest'ultimo fa affidamento sulla BoJ, finanziando indirettamente la sua spesa con acquisti massicci di debito. Secondo il gruppo Mitsubishi UFJ, la BoJ potrebbe essersi accollata la bellezza di 600 miliardi di yen (pari a 4,4 miliardi di dollari USA) in termini di perdite non realizzate sulle sue partecipazioni in JGB all'inizio di questo mese, a causa del crescente divario tra la politica monetaria interna e quella estera. Secondo le stime del gruppo suddetto, se i rendimenti decennali toccassero lo 0,65%, l'importo delle minusvalenze non realizzate sui JGB potrebbe superare la base di capitale della BoJ, che alla fine di marzo ammontava a 10,9 mila miliardi di yen. Poiché la BoJ utilizza il valore contabile nei suoi calcoli, anziché quello di mercato, detto valore non riflette alcuna variazione nelle sue finanze.

Nel primo trimestre lo yen si è confermato un habitat ideale per le riserve in divise estere

Secondo l'FMI, nel 1° trimestre del 2022 i gestori di riserve in divise estere a livello mondiale hanno venduto euro, dollari USA e sterline e acquistato più yen di qualsiasi altra moneta, rendendo la valuta giapponese una sorta di habitat ottimale per le suddette riserve. Queste ultime hanno dovuto probabilmente puntellare il calo della quota di asset in yen per via del declino della divisa nipponica. La domanda persistente da parte dei gestori di riserve, unita al fatto che il Giappone è il maggior creditore netto al mondo, potrebbe inoltre contribuire a garantire un floor (limite minimo) nel caso di un ulteriore calo.

Fonte: Bloomberg, Fondo monetario internazionale (FMI).

Nota: la stima degli acquisti è effettuata adeguando i dati dell'FMI relativi alle oscillazioni del cambio e al rendimento dei titoli di Stato nel breve termine.