Le obbligazioni CoCo AT1 possono costituire uno strumento più interessante per il settore bancario europeo?

Nello scegliere la classe di attività, gli investitori dovrebbero valutare in quale parte della struttura del capitale investire e come tale parte potrebbe performare. La figura 1 mostra la struttura del capitale di una banca.

Figura 1 – Struttura del capitale di una banca

Fonte: esempio illustrativo di WisdomTree

Nella struttura del capitale di una banca, le obbligazioni contingenti convertibili del capitale aggiuntivo di classe 1 (CoCo AT1) rientrano nel debito subordinato e sono considerate strumenti ibridi che, se attivati, possono essere convertiti in azioni o svalutati. È importante rilevare che la conversione o la svalutazione avverrebbero tendenzialmente quando sono più vantaggiose per l'emittente e non per l'investitore; per questo motivo è stato previsto il «premio di rendimento», necessario per poter offrire agli investitori una proposta di rischio/retribuzione interessante. Le banche pagano un significativo premio di rendimento sui debiti di rango più elevato al fine di compensare gli investitori di CoCo AT1 per i rischi aggiuntivi che assumono1. Le obbligazioni CoCo sono interessanti per gli emittenti perché i pagamenti delle cedole sono di norma fiscalmente deducibili e il costo del capitale è inferiore a quello di un aumento di capitale azionario.

Le azioni bancarie occupano sostanzialmente l'ultimo posto nella struttura del capitale e pertanto offrono agli investitori il livello più basso di sicurezza in tempi di crisi, essendo la prima parte della struttura del capitale che viene utilizzata per assorbire le perdite. In questo contesto gli investitori potrebbero richiedere una compensazione per questi rischi aggiuntivi che assumono. Sebbene l'esperienza con le obbligazioni CoCo AT1 in quanto classe di attività sia relativamente recente (l'introduzione graduale delle norme di regolamentazione di Basilea III sulle banche europee è iniziata dopo il 1° gennaio 2013), possiamo tuttavia osservare già ora il loro comportamento rispetto alle azioni.

Come hanno performato le CoCo AT1 rispetto alle azioni bancarie europee?

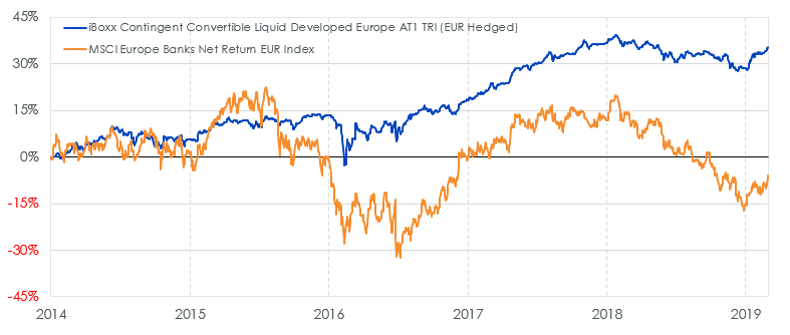

Figure 2: Cumulative performance since common inception

Fonte: WisdomTree, Bloomberg. Periodo dal 31 dicembre 2013 al 28 febbraio 2019. L'indice dei titoli a reddito fisso è un indice di rendimento globale; l'indice azionario è un indice di rendimento globale netto. La prestazione dell'iBoxx CoCo Liquid Developed Europe AT1 (sigla di negoziazione: IBXXCCL7) si basa sulla versione euro-hedged dell'indice. MSCI Europe Banks Net Return EUR Index (sigla di negoziazione: MXEUOBK). I calcoli comprendono dati sottoposti a test retrospettivi. Le stime della volatilità si basano sui rendimenti giornalieri. Non si può investire direttamente in un indice.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Il 2018 è stato un anno problematico per le azioni bancarie europee, caratterizzato da repentini cambiamenti di umore tra gli investitori in particolare quando era la politica europea a fare notizia. Lo scorso anno questo settore ha avuto vari motivi di preoccupazione: si pensi agli scandali legati al riciclaggio di denaro in Danimarca e nei Paesi Bassi, alle modifiche della normativa fiscale in Spagna e, tra l'altro, all'instabilità politica in Turchia e Italia. Utilizzando come parametro di riferimento l'MSCI Europe Banks Index, si calcola che nel 2018 i prezzi delle azioni delle banche europee sono diminuiti mediamente del 24 %. Valutando questo dato in prospettiva, si nota che tale diminuzione corrisponde a oltre il doppio del calo dell'MSCI Europe Index, pari quasi all'11 %. A titolo di confronto, le obbligazioni CoCo AT1 delle banche europee hanno risentito molto meno del clamore politico perché questa classe di attività presenta una volatilità notevolmente inferiore rispetto a quella della sua controparte azionaria. Per quanto riguarda la volatilità, quella delle CoCo AT1 è stata inferiore a un terzo della volatilità fatta registrare dalle azioni bancarie europee nei diversi periodi, tra cui dall'inizio dell'anno, un anno, tre anni e dalla data dell'inizio comune degli indici, come indicato nella figura 3.

Figura 3 – Rendimenti e volatilità – Indice delle CoCo AT1 rispetto all'indice delle azioni bancarie europee

Fonte: WisdomTree, Bloomberg. Periodo dal 31 dicembre 2013 al 28 febbraio 2019. L'indice dei titoli a reddito fisso è dato dagli indici di rendimento globale; l'indice azionario è un indice di rendimento globale netto. La prestazione dell'iBoxx CoCo Liquid Developed Europe AT1 (sigla di negoziazione: IBXXCCL7) si basa sulla versione euro-hedged dell'indice. MSCI Europe Banks Index (sigla di negoziazione: MXEUOBK). I calcoli comprendono dati sottoposti a test retrospettivi. Le stime della volatilità si basano sui rendimenti giornalieri. * I rendimenti DIA (da inizio anno) non sono annualizzati.

Non si può investire direttamente in un indice. La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Per i portafogli degli investitori, l'allocazione alle CoCo AT1 invece che alle azioni bancarie europee ha significato l'assunzione di un'esposizione verso le banche europee che offre rendimenti interessanti attraverso una classe di attività che apporta una volatilità notevolmente più bassa al portafoglio complessivo. Nel valutare un investimento in CoCo AT1 nel contesto delle allocazioni alle banche europee, è opportuno tenere conto di una distinzione importante, ossia il fatto che non tutti gli indici forniscono le stesse esposizioni perché alcuni di essi comprendono anche le CoCo AT1 di banche australiane e/o di mercati emergenti. Per eliminare dunque l'esposizione non voluta, ai fini dell'analisi utilizziamo l'iBoxx Contingent Convertible Liquid Developed Europe AT1 Index, che comprende soltanto le CoCo AT1 classificate e sostenute da istituzioni finanziarie europee sviluppate.

Le CoCo AT1 possono offrire un rendimento maggiore?

Alla fine di febbraio 2019 il rendimento dei dividendi delle azioni bancarie europee, utilizzando come approssimazione l'MSCI Europe Banks Index, è stato pari al 5,55 %, mostrandosi quindi più favorevole rispetto al rendimento dell'MSCI Europe Index che, nello stesso periodo, è stato solo del 3,73 %. È evidente che le banche europee stanno offrendo rendimenti superiori alle esposizioni verso le azioni delle società a grande e media capitalizzazione in 15 paesi europei sviluppati, come rappresentato dall'MSCI Europe Index. Considerato che, d'altro canto, le CoCo AT1 hanno offerto un rendimento minimo del 6,49 % durante questo stesso periodo e che si collocano a un livello leggermente superiore nella struttura del capitale delle banche, riteniamo che occorra prendere in considerazione questa parte della struttura del capitale per poter profittare dei rendimenti maggiori disponibili nel settore bancario europeo.

Figura 4 – Principali emittenti di CoCo AT1 – Coefficienti di capitale

Fonte: WisdomTree, Markit, Bloomberg. Dati riferiti al 31 dicembre 2018. La strategia è rappresentata dall'iBoxx Contingent Convertible Liquid Developed Europe AT1 Index. Il livello limite massimo è rappresentato dal limite massimo osservato in tutte le emissioni di CoCo di un determinato emittente. Il coefficiente CET1 è il coefficiente di capitale di base di classe 1.

Non si può investire direttamente in un indice.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Rischio potenziale da considerare quando si investe in CoCo AT1

- Le CoCo possono essere convertite in azioni dell'istituzione finanziaria emittente oppure il loro capitale può essere svalutato.

- Il comportamento del mercato relativamente nuovo delle obbligazioni CoCo non è stato testato in condizioni di crisi finanziaria sistemica; pertanto, il prezzo e la liquidità delle CoCo potrebbero deteriorarsi in tali circostanze.

- I pagamenti delle cedole di alcune CoCo sono del tutto discrezionali e possono essere annullati.

- Questo elenco non comprende tutti i rischi. Altri rischi sono comunicati nel KIID, nella scheda informativa, nel prospetto e nella sorveglianza delle comunicazioni relativi a ciascun prodotto rilevante.

Conclusioni

Per gli investitori che valutano se effettuare allocazioni a banche europee potrebbe avere un senso passare a un livello superiore della struttura del capitale e investire nell'universo delle CoCo AT1, che offrono un rendimento maggiore rispetto alle azioni bancarie europee e hanno una volatilità notevolmente inferiore. Un modo per investire in questa classe di attività potrebbe consistere nell'adottare una strategia che tenga conto dell'esposizione a un indice diversificato, come l'iBoxx Contingent Convertible Liquid Developed Europe AT1 Index, che comprende le CoCo AT1 classificate e sostenute da istituzioni finanziarie europee sviluppate.

Source

1 Poiché le CoCo AT1 sono strumenti di investimento complessi relativamente nuovi, gli investitori potrebbero percepire un reddito inferiore; inoltre, è possibile una perdita di capitale.

2 Il rendimento minimo delle CoCo AT1 si basa sull'iBoxx CoCo Liquid Developed Europe AT1 Index alla data del 28 febbraio 2019, utilizzando una durata finanziaria ponderata.

Related blogs

+ I CoCo Bond AT1 fanno notizia... ma perché?

+ I tassi salgono... forse non così velocemente

+ WisdomTree aggiunge una nuova asset class alla struttura degli ETP: i CoCo bonds