40 anni di speculazioni sulla tensione tra USA e Iran nel Golfo Persico

Con l’Iran chiuso in un angolo e l’aumento della tensione tra il regime di Teheran e la Casa Bianca, si parla di nuovo di chiudere lo Stretto di Hormuz, il passaggio critico che la maggior parte del petrolio mediorientale deve attraversare. Si tratta di un rischio geopolitico sottovalutato che potrebbe risultare vantaggioso per le seguenti strategie:

- Long Brent oil

- Long gold

- Short euro/US Dollar

Prima di continuare il discorso, dobbiamo evidenziare la nostra dissonanza cognitiva nella definizione di un ambiente ottimista per il petrolio e l’oro e, nel contempo, costruttivo per il dollaro USA nelle coppie valutarie major (dato che le materie prime si muovono tendenzialmente in direzione opposta rispetto al biglietto verde). La nostra visione negativa nei confronti dell’euro è dovuta nello specifico alla fragilità del Vecchio Continente per quanto riguarda la politica dei prezzi al consumo dei carburanti, a sua volta conseguenza del rischio rappresentato dal movimento francese dei gilet gialli, che sta sorprendendo il mercato con nuova forza.

Qual è la causa di questo tintinnar di sciabole?

Benché l’Iran sia alle prese con le sanzioni USA, lo scorso novembre sono state accordate esenzioni a molti paesi consumatori di petrolio affinché continuassero ad acquistarlo dal regime di Teheran. Tali esenzioni sono scadute a maggio, con una perdita di quota di mercato per il regime pari a 1,3 milioni di barili al giorno a livello di esportazioni di petrolio.

Ora l’Iran sta cercando di sfilarsi dall’accordo sul nucleare con l’Unione europea (UE), poiché difficilmente potrà trarne vantaggio dopo il ritiro degli USA avvenuto nel maggio scorso.

Hormuz

Lo Stretto di Hormuz è lo snodo più importante del mondo, essendo attraversato dal 30% del petrolio greggio e di altri liquidi scambiati via mare a livello globale. È anche la strada per cui passano tutte le esportazioni di gas naturale liquefatto (GNL) provenienti dal Qatar, attualmente pari al 30% circa del commercio mondiale di GNL1.

Figura 1: mappa degli stretti principali del Medio Oriente

Fonte: US Energy Information Administration (EIA)

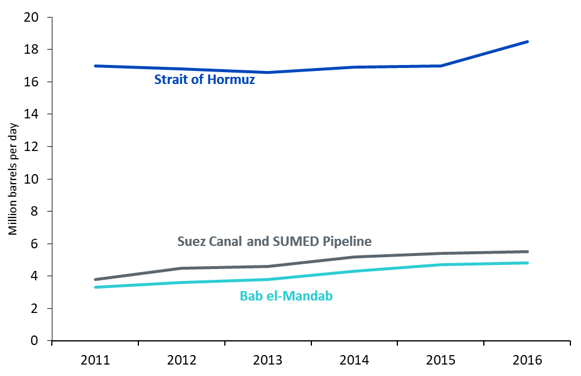

L’EIA prevede che nel 2020 la produzione totale del cartello petrolifero dell’Organizzazione dei paesi esportatori di petrolio (OPEC) sarà pari a 29,8 milioni di barili al giorno, 18 milioni dei quali passeranno per Hormuz. Al confronto, le cifre degli altri due snodi sono trascurabili (Figura 2).

Figura 2: petrolio greggio e prodotti petroliferi trasportati attraverso gli snodi della penisola araba

Fonti: analisi di US Energy Information Administration (EIA) basata su Lloyd’s List Intelligence, Panama Canal Authority, Argus FSU, Suez Canal Authority, GTT, BP Statistical Review of World Energy, IHS Waterborne, Oil and Gas Journal e UNCTAD. Sono stati utilizzati i fattori di conversione dell’EIA, che ha pubblicato l’analisi nel 2017.

Effetti sugli asset

Si è tentati di fare un passo indietro per vedere cos’è accaduto in passato quando si sono verificati eventi simili, ma questa strategia presenta dei limiti perché non esiste un conflitto che sia uguale all’altro. Cominciamo dal petrolio.

Petrolio

Se le Guerre del Golfo costituiscono punti di riferimento utili per gli shock petroliferi causati dal conflitto in Medio Oriente, altri periodi presentano un track record misto. Per esempio, il 1987-1988 è stato un biennio di grande tensione nel Golfo Persico, ma in quell’epoca non si è verificato un aumento dei prezzi del petrolio.

Figura 3: conflitti nel Golfo Persico, 1987-1988

Fonte: WisdomTree

I ribassisti notano alcuni parallelismi rispetto agli anni ’80: vengono in mente la domanda attuale di auto “più ecologiche”, la produzione petrolifera quotidiana dell’Arabia Saudita (quasi 10 milioni di barili) e l’esorbitante offerta statunitense di shale oil (petrolio di scisto), ma molti di questi aspetti sono discutibili se si pensa ai flussi in transito a Hormuz. Per avere un’idea del contesto, si consideri che la produzione venezuelana è scesa da 2,4 milioni di barili al giorno nel 2016 agli 800.000 circa attuali, per un calo pari a 1,6 milioni di barili al giorno . La quantità di greggio e di prodotti equivalenti che attraversano Hormuz è circa 11 volte maggiore.

Oro

Gli shock geopolitici sono tendenzialmente vantaggiosi per i prezzi dell’oro, come dimostra la Figura 4.

Figura 4: Schock geopolitici

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Negli anni ’70 l’oro ha registrato alcune delle sue migliori sovraperformance, ma è difficile effettuare proiezioni future sulla base di queste esperienze. In quell’epoca il crollo del sistema monetario di Bretton Woods ha cambiato radicalmente la quotazione dell’oro. Una legge del 1974 emanata dal Presidente Ford, che ha permesso ai cittadini statunitensi di possedere e commerciare oro, ha invertito una tendenza della politica ufficiale statale che durava da quarant’anni ed era stata avviata dal decreto di confisca del 1933 del Presidente Roosevelt. Dal momento che la maggiore economia mondiale poteva investire, gli anni ’70 hanno segnato un cambiamento strutturale per le dinamiche della domanda del metallo e, poiché gli investitori, per la prima volta da quarant’anni, hanno cercato di accedere al mercato dell’oro, il suo prezzo è aumentato sensibilmente di più rispetto alle nostre possibili proiezioni relative a qualunque situazione attuale.

Nondimeno, la Guerra del Kippur e la prima Guerra del Golfo indicano che i prezzi dell’oro possono salire alle stelle quando si surriscalda il Medio Oriente. Inoltre, quand’anche le minacce di chiudere lo Stretto di Hormus dovessero rientrare in futuro, il metallo potrebbe trarre comunque vantaggio da altre tensioni geopolitiche: quella in cima alla lista è la possibilità di una guerra fredda fra Cina e USA, che dovremmo tenere in debito conto.

Short euro/US Dollar

In Europa la destra populista potrebbe sfruttare lo scontento causato dall’aumento dei prezzi dei carburanti: il movimento dei gilet gialli in Francia è un esempio di ciò che potrebbe succedere quando questo aumento colpisce la gente comune che, tanto per cominciare, si è infuriata. Benché molti pensino che il movimento sia sostanzialmente in declino, i costi elevati del diesel potrebbero riportarlo alla riscossa. Gli USA sono meno sensibili allo shock politico provocato dai prezzi alti del petrolio perché ne stanno producendo parecchio, contrariamente a quanto accadeva negli Stati Uniti del passato. Per questo motivo l’euro appare vulnerabile sotto questo aspetto; si tratta di una rara eccezione alla “regola” secondo cui, di solito, la tendenza al rialzo del petrolio e dell’oro sarebbe strettamente associata a una tendenza al ribasso del dollaro statunitense.

Fonte

1 Energy Information Administration

Blog correlati

+ L’OPEC taglia l’offerta: mercati petroliferi in rialzo

+ Oro: le previsioni di WisdomTree al 1°T 2020