La Quarterly Thematic Review di WisdomTree: gli ETF tematici resistono alle macro-avversità

Una volta avviata, sul finire del 2021, la rotazione verso i titoli value a livello globale, gli asset tematici in Europa hanno registrato una flessione da 371 a 276 miliardi di dollari al 30 giugno 20221, principalmente a causa della performance. Una correzione significativa che ha interessato parecchi temi ha provocato un rallentamento dei flussi tematici, ma ha anche evidenziato la resilienza relativa del mercato degli exchange traded funds (ETF) tematici europei, che nel 2° trimestre hanno raccolto più flussi rispetto ai fondi aperti.

I fondi aperti hanno subito un calo percentuale più consistente, per quanto riguarda i loro attivi in gestione (AUM), rispetto agli ETF2, avendo perso circa 85 miliardi di dollari, ossia il 26,4% contro i 10 miliardi di dollari circa (pari al 20%) persi dagli ETF. L'impatto della performance dall'inizio dell'anno sugli attivi in gestione è stato simile per entrambi i segmenti, ma i veicoli negoziati in borsa hanno raccolto 3,5 miliardi di dollari, pari al 23% circa dei flussi complessivi che avevano registrato l'anno scorso, mentre i fondi aperti hanno raccolto flussi per 7 miliardi di dollari, pari al 7% soltanto rispetto al 2021.

Nel T2 la correzione che ha interessato inizialmente i titoli growth si è ulteriormente estesa ai mercati azionari in generale, con un aumento delle possibilità di una politica monetaria più aggressiva negli Stati Uniti e dei timori di un conseguente rallentamento economico e di una potenziale recessione; molti temi hanno registrato dei ribassi con un raggio di espansione anche maggiore. La ripresa a giugno dei temi incentrati sulla Cina è stata una delle note positive nel panorama tematico.

In occasione di questo riesame tematico trimestrale, considereremo l’universo di riferimento, analizzando il secondo trimestre e la prima metà dell'anno con la lente della performance, dei flussi e dei nuovi lanci. Per tutti i nostri calcoli ci serviremo della classificazione tematica di WisdomTree, da noi precedentemente introdotta in una serie di articoli in cui abbiamo parlato di come classificare e scegliere i fondi tematici.

Vincitori e vinti

Come abbiamo osservato nel nostro recente documento sugli investimenti tematici, i temi sono tendenzialmente soggetti a rotazioni in termini di flussi e performance nel corso del tempo per via delle loro singole caratteristiche; per esempio, dopo un primo trimestre difficile, i temi incentrati sulla Cina si sono dimostrati più resilienti nel secondo, realizzando a giugno ottimi rendimenti rispetto al benchmark dell'azionario globale, dal momento che le politiche di confinamento in Cina sono state allentate e il governo si è detto pronto a fornire un impulso all'economia.

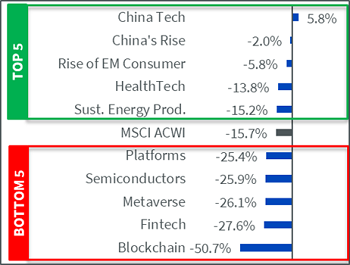

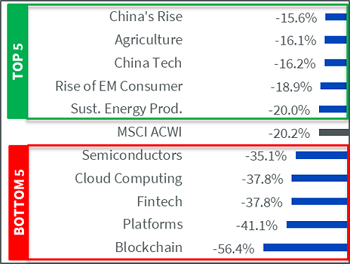

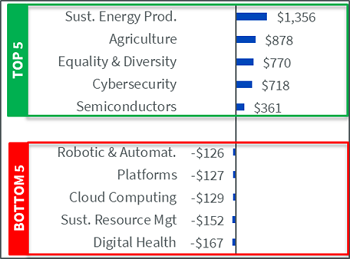

L'MSCI ACWI Index ha perso il 15,7% nel T2 e il 20,2% dall'inizio dell'anno. Solo cinque temi hanno superato il benchmark rispetto al 1° gennaio 2022 e sette ci sono riusciti nel T2; nel complesso, la maggior parte dei temi ha registrato rendimenti negativi nel secondo trimestre in confronto al primo. L'eccezione più importante è costituita dai 3 temi principali che hanno beneficiato del rimbalzo dei titolari azionari cinesi a giugno. Inoltre, grazie al differenziale di performance nel T2 rispetto agli altri temi, quelli incentrati sulla Cina sono fra i primi 5 in termini di performance rispetto all'inizio dell'anno.

In particolare, il tema che ha messo a segno la prestazione migliore, "China Tech", è stato l'unico a ottenere rendimenti positivi nel 2° trimestre. Quello delle "Tecnologie sanitarie" è stato un altro tema tecnologico tra i primi 5 che ha tenuto meglio nel T2 ma, rispetto all'inizio dell'anno, ha perso il 25,7%. Al di là dei temi incentrati sul mercato cinese, anche quello della produzione di energia sostenibile è apparso tra i primi 5 sia nel 2° trimestre che nella prestazione YTD (rispetto all'inizio dell'anno). I temi "Produzione di energia sostenibile" e "Agricoltura" avrebbero potuto resistere meglio alla correzione nei mercati azionari a livello globale, dal momento che la guerra in Ucraina li ha posti sotto i riflettori.

Figura 1. Performance nel T2 (sx) e YTD (dx) dei primi e degli ultimi 5 temi rispetto all’MSCI ACWI

Fonte: WisdomTree, Morningstar, Bloomberg. Tutti i dati sono aggiornati al 30 giugno 2022 e si basano sulla classificazione interna dei fondi tematici a cura di WisdomTree. Le performance si basano sui rendimenti mensili tratti da Morningstar. Mercati emergenti (ME).

Cfr. la nota 1 per i dettagli relativi al calcolo delle performance di un determinato tema.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Le ultime posizioni in termini di performance sono sempre occupate da temi tecnologici, in quanto i titoli growth hanno continuato a risentire della rotazione verso i titoli value. Per quanto riguarda la maggior parte dei temi, notiamo che le criptoattività, il commercio elettronico e i pagamenti digitali sono i denominatori comuni.

Un crollo di UST/LUNA intorno a metà maggio, che ha ridotto il rapporto d'indebitamento nel settore della finanza decentralizzata (DeFi), e un clima generale di avversione al rischio sui mercati finanziari hanno contribuito alla ragguardevole correzione che ha colpito la blockchain. Le piattaforme e i mercati digitali, la tecnologia finanziaria e la digitalizzazione della finanza hanno perso i favori dei risparmiatori già all'inizio dell'anno, fra i timori di decelerazione della crescita trainata dalla pandemia e l'ampia rotazione sfavorevole ai titoli growth. La tendenza al ribasso è proseguita con nuovo vigore nel secondo trimestre poiché l'inflazione, il rallentamento economico e i timori di recessione non hanno favorito i consumi né, conseguentemente, le entrate potenziali per le società che operano nei settori del commercio elettronico e dei pagamenti digitali.

I semiconduttori e il cloud computing sono gli altri due temi tecnologici penalizzati dalla rotazione verso i titoli value a livello globale. Le valutazioni di molte società di cloud computing hanno subito una brusca correzione rispetto al picco raggiunto nel novembre dell'anno scorso, offrendo possibilità di ingresso per gli investitori che confidano nel potenziale di crescita a lungo termine del megatrend. Come nel caso dei semiconduttori, la carenza di chip a livello globale negli ultimi due anni ha incentivato le società a impegnarsi per intensificare la produzione, mentre l'aumento dell'inflazione e il rallentamento economico stanno attualmente contribuendo all'incertezza sul fronte della domanda, determinando una pressione al ribasso per le entrate e i margini del settore.

I flussi si sono attenuati, ma evidenziano la resilienza degli ETF

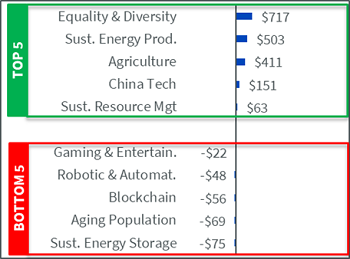

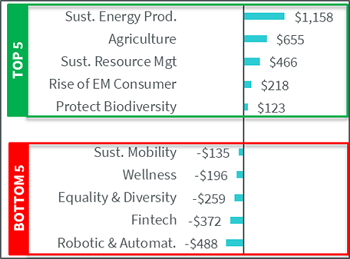

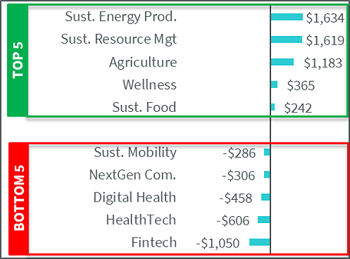

Nel quadro del clima diffuso di avversione al rischio, nel 2022 i flussi tematici hanno registrato un considerevole rallentamento, che tuttavia è risultato assai più pronunciato per i fondi aperti: difatti, nel secondo trimestre i flussi negli ETF (1,8 miliardi di dollari) hanno sopravanzato quelli nei fondi aperti (1,7 miliardi di dollari), in netta controtendenza con i dati degli ultimi cinque anni, in cui i flussi negli ETF tematici sono risultati pari al 10%-25% di quelli nei fondi aperti. Per quanto riguarda i temi più popolari in Europa, i cambiamenti climatici e la sostenibilità hanno continuato a raccogliere la maggior parte dei flussi.

Figura 2. Flussi in Europa nel T2 (in alto) e YTD (in basso) dei primi e degli ultimi 5 temi - Confronto tra ETF (blu scuro) e fondi aperti (verde acqua)

Fonte: WisdomTree, Morningstar, Bloomberg. Tutti i dati sono aggiornati al 30 giugno 2022 e si basano sulla classificazione interna dei fondi tematici a cura di WisdomTree.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Rispetto all'inizio dell'anno, i flussi nei fondi aperti sono ancora di gran lunga maggiori rispetto agli ETF (7,5 contro 3,5 miliardi di dollari). I fondi aperti hanno risentito soprattutto dei flussi in uscita relativi ai temi tecnologici, con deflussi YTD pari 3,6 miliardi di dollari e a 1,2 miliardi di dollari nel solo T2. Per contro, rispetto ai fondi aperti, gli ETF tematici tecnologici si sono dimostrati più resilienti e hanno continuato a raccogliere asset con afflussi positivi (177 milioni di dollari nel T2 e 503 milioni di dollari YTD). In termini di performance rispetto all'inizio dell'anno, 4 degli ultimi 5 temi in termini di flussi, sia negli ETF che nei fondi aperti, appartenevano al cluster dei cambiamenti tecnologici. Tuttavia, nel T2 il quadro è lievemente cambiato, in quanto gli investitori potrebbero aver trovato delle opportunità di ingresso nell'ambito dei temi tecnologici grazie alla rotazione verso i titoli value a livello globale.

In contrapposizione ai deflussi riguardanti i fondi aperti, il tema "uguaglianza, inclusione e diversità" ha raccolto il maggior numero di flussi nel segmento degli ETF. Contestualmente, la produzione di energia sostenibile e l'agricoltura hanno continuato a raccogliere flussi significativi in entrambi i wrapper, con 1,7 e 1,1 miliardi di dollari rispettivamente. L'anno scorso il primo dei due temi si è confermato tra i primi 5 in termini di flussi da un trimestre all'altro, mentre il secondo è entrato in questa graduatoria solo nell'ultimo trimestre, presumibilmente sull'onda del rally delle materie prime agricole durante le tensioni a livello globale connesse all'approvvigionamento e causate dalla guerra in Ucraina.

In particolare, China Tech e la crescita dei consumi nei mercati emergenti hanno raccolto flussi nel secondo trimestre, in concomitanza con la performance relativamente buona di entrambi i temi.

Nessun segno di decelerazione per i lanci di ETF

L'enorme rallentamento dei flussi per i fondi aperti in Europa avrebbe potuto influenzare il ritmo dei lanci di fondi nel settore. Quelli introdotti di recente sono stati 53, contro i 138 di tutto il 20213. Malgrado i deflussi riscontrati quest'anno, la maggioranza dei lanci si sta verificando nell'ambito del cluster dei cambiamenti tecnologici e di temi come le tecnologie sanitarie e il metaverso.

Per contro, i fornitori di ETF tematici continuano ad ampliare il settore, con 29 strategie nuove introdotte dall'inizio dell'anno (di cui 11 in questo trimestre). L'anno scorso il mercato degli ETF tematici si era arricchito di 44 prodotti; perciò, nel 2022 i lanci sono attualmente sulla buona strada per superare questa cifra. La maggioranza dei lanci di ETF effettuati rispetto all'inizio dell'anno è sempre incentrata sul cluster "pressioni ambientali", seguita da quello dei cambiamenti tecnologici. Le strategie per la produzione di energia sostenibile e la mobilità sostenibile hanno prevalso nell'ambito delle pressioni ambientali, mentre in quello dei cambiamenti tecnologici si è vista una combinazione di lanci molto più diversificata.

Nel terzo trimestre del 2022 continueremo la nostra attività di monitoraggio dell'universo di riferimento e sintetizzeremo i nostri risultati nella prossima WisdomTree Quarterly Thematic Review. Continuate a seguirci.

Note

- Performance di un tema: per ogni determinato tema, consideriamo ogni mese tutti gli ETF e i fondi aperti classificati in quel tema specifico che abbiano pubblicato su Morningstar un rendimento mensile relativo a tale mese. Quindi calcoliamo la media di tutti questi rendimenti mensili per ricavare il rendimento mensile medio per il tema in questione. Il rendimento mensile del tema per gennaio 2020 potrebbe dunque includere 19 fondi, mentre quello relativo a febbraio 2020 potrebbe comprenderne 21 (se nel frattempo sono stati lanciati due fondi classificati in quel tema). Attraverso l’acquisizione dei relativi rendimenti mensili, otteniamo la performance media storica del tema. Tale performance media storica comprende pertanto tutti gli ETF e i fondi aperti specializzati nel tema in questione e non è sbilanciata verso fondi superstiti o di successo. Vi è incluso ogni fondo attivo in un determinato mese, a prescindere dalla sua sopravvivenza o dal suo esito futuro. Non sono invece compresi gli investimenti che puntano su temi multipli e, pertanto, sono classificati a livello di cluster o di sottocluster

Fonti

1 Fonte: WisdomTree, sulla base del nostro universo tematico, e dati sottostanti sugli attivi in gestione per i fondi (forniti da Morningstar) al 30 giugno 2022.

2 Fonte: WisdomTree, sulla base del nostro universo tematico, e dati sottostanti sugli attivi in gestione per i fondi (forniti da Morningstar) al 30 giugno 2022.

3 Fonte: WisdomTree, sulla base della sua classificazione dei lanci di nuovi fondi segnalati da Morningstar, Bloomberg.

Blog correlati

+ Quarterly Thematic Review di WisdomTree : Occhi puntati sulla sostenibilità

+ Quarterly Thematic Review di WisdomTree: un altro esercizio da record all'orizzonte