L'oro costa. Non sprecatelo!

Investire fisicamente nella maggior parte delle materie prime è quasi impossibile a causa di vincoli operativi: tendono a essere voluminose, costose da stoccare, spostare e assicurare e possono essere molto deperibili. Molti degli investimenti in materie prime vengono effettuati tramite contratti future e quindi, nella maggior parte dei casi, soffrono di un roll yield negativo. Tuttavia, per i metalli preziosi non è così. L'oro e l'argento sono durevoli, hanno un prezzo elevato rispetto al peso e, pertanto, possono essere conservati a basso costo nei caveau delle banche. In generale, gli investimenti fisici in oro o argento sono facili e convenienti.

Quando si investe in oro o argento, gli investitori possono scegliere tra:

- detenerli fisicamente utilizzando, ad esempio, gli exchange-traded product (ETP) con copertura fisica;

- contratti future (che possono anche essere replicati in un ETP sintetico).

Ma qual è il metodo più efficiente?

Quando si investe fisicamente in oro, il costo dell'investimento è noto in anticipo. Per gli ETP sull'oro con copertura fisica, il total expense ratio può arrivare a 12 punti base all'anno. Al contrario, quando si investe in contratti future, il costo dell'investimento non è noto in anticipo poiché è soggetto a un roll yield legato alla forma della curva dei future, che può cambiare in qualsiasi momento. Pertanto, gli investitori devono chiedersi "con che frequenza il costo dell'investimento in contratti future è superiore a 12 bp e con che frequenza è inferiore?".

Nella Figura 1, confrontiamo la performance di:

- oro fisico;

- investimenti basati su future fully funded, utilizzando come proxy il Bloomberg Commodity Gold Sub-Index Total Return Index.

Il risultato è molto chiaro. Negli ultimi 15 anni, l’investimento in oro basato sui future ha registrato una sottoperformance media dello 0,94%1 all'anno rispetto all'investimento fisico. Molto più di 12 bp!

Figura 1: Confronto storico tra l'investimento in oro fisico e quello tramite future

Fonte: WisdomTree, Bloomberg. Dal 4 giugno 2007 al 31 gennaio 2023. La performance dell'oro fisico è stata osservata alle 13.30 ET, in modo da allinearsi all'orario di calcolo del sottoindice BCOM.

Non è possibile investire in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Inoltre, se si considerano periodi di possesso di un anno, l'oro fisico ha sovraperformato l’investimento basato sui future per il 99,1%1 del tempo. Anche considerando i 12 bp di costi di un ETP sull'oro, l'oro fisico ha sovraperformato per il 97,8%1 del tempo. Questo vale persino per periodi di investimento brevi, infatti l'oro fisico ha sovraperformato per la maggior parte del tempo (89,8%1 in periodi di investimento di 3 mesi).

Perché l'oro fisico è un investimento più efficiente?

La forma della curva dei future determina il costo dell'investimento in oro basato sugli stessi. In caso di contango, gli investitori perdono una gran quantità di denaro attraverso il roll yield. Affinché gli investimenti in future sull'oro sovraperformino l'oro fisico nel medio periodo, il roll yield deve essere inferiore a 12 bp all'anno. La curva deve essere leggermente in contango oppure in backwardation. In una fase di backwardation, l'investitore trae vantaggio dal roll yield (invece di subirlo).

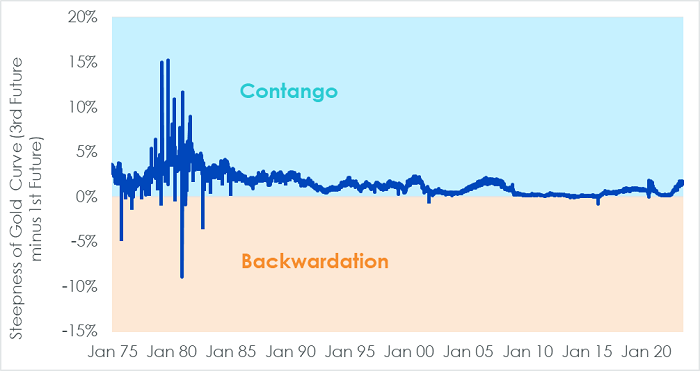

Sfortunatamente, per gli investitori in contratti future, la curva dei future sull'oro è guidata da fattori molto stabili che la mantengono in contango per la maggior parte del tempo. Osservando il lungo periodo, il roll yield medio tra il primo e il terzo future sull'oro è pari a -1,5%2 (ovvero, il terzo contratto era più costoso dell'1,5% rispetto al primo). La curva è stata in backwardation in appena 79 dei 12.107 giorni lavorativi tra gennaio 1975 e febbraio 20232, ovvero solo lo 0,66% del tempo2.

Figura 2: Roll yield storico tra il primo e il terzo contratto sull'oro: contango, contango e ancora contango

Fonte: WisdomTree, Bloomberg. Dal 2 gennaio 1975 al 28 febbraio 2023. La pendenza si calcola sottraendo al prezzo del terzo future generico il prezzo del primo future generico e dividendo per il prezzo del primo future.

La performance storica non è un'indicazione della performance futura e qualsiasi investimento può diminuire di valore.

Quando si investe in future sull'oro, che si tratti di un investimento isolato o di un investimento in broad commodity (come nel Bloomberg Commodity Index), gli investitori sperano che la curva dell'oro rimanga in backwardation per buona parte del periodo di investimento. Tuttavia, in oltre 50 anni di storia, questo non si è mai verificato per periodi superiori a 15 giorni2.

E allora l’argento?

Il comportamento dei future3 sull'argento è molto simile a quello dei future sull'oro. Il roll yield medio tra il primo e il terzo future sull'argento è pari a -2%2. La curva è stata in backwardation in appena 81 giorni tra gennaio 1975 e febbraio 20232. Negli ultimi 15 anni, l’investimento in argento basato sui future ha registrato una sottoperformance media dell’1,29%3 all'anno rispetto all’investimento fisico.

Fonti:

1 Fonte: WisdomTree, Bloomberg. From 4 June 2007 to 31 January 2023. The Performance of the physical Gold was observed at 1.30 PM Eastern Time to match the BCOM sub-index calculation time. You cannot invest in an Index. Historical performance is not an indication of future performance and any investments may go down in value.

2 Fonte: WisdomTree, Bloomberg. 2 January 1975 to 28 February 2023. Steepness is calculated as the price of the third generic future minus the price of the first generic future divided by the price of the first future. Historical performance is not an indication of future performance, and any investments may go down in value.

3 Fonte: WisdomTree, Bloomberg. From 4 June 2007 to 31 January 2023. The Performance of the physical Silver was observed at the same time as the BCOM sub-index calculation time. You cannot invest in an Index. Historical performance is not an indication of future performance and any investments may go down in value.

Blog correlatti

+ Le materie prime non sono solo una protezione contro l'inflazione

+ What's Hot: Gold gets a safe-haven bid as banks shake confidence

+ What's Hot: Moderating inflation could further reinforce gold and silver