Vincitori a lungo termine tra i titoli con multipli elevati

Alla fine di marzo 2023, Nvidia ha raggiunto il più alto rapporto prezzo/fatturato (P/S) dell'S&P 500 e, fino a metà agosto 2023, ha prodotto un rendimento totale del 52,6% rispetto all'8,7% dell'S&P 5001.

Le nostre ricerche passate hanno dimostrato che i titoli con i multipli più elevati spesso registrano uno slancio che consente loro di sovraperformare nell'anno successivo, prima di iniziare a sottoperformare.

Tuttavia, alcune valide società delle 99 che storicamente hanno raggiunto lo status di aziende con il multiplo più elevato sono riuscite a vincere nel lungo periodo: di seguito sveliamo l'elenco.

Figura 1: Performance comparativa di Nvidia rispetto all'S&P 500 dal 31 marzo al 10 agosto 2023

Fonte: dati relativi alla performance tratti da Yahoo Finance, calcolati dal 31 marzo 2023 al 10 agosto 2023. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

I vincitori storici tra i titoli con il miglior rapporto prezzo/fatturato

Il nostro post precedente ha mostrato che i titoli con il miglior rapporto prezzo/fatturato (P/S) hanno registrato un rendimento medio annuo del -2% nei cinque anni successivi, mentre quello del mercato più ampio negli stessi periodi è stato del 10%.

Per comprendere meglio quali aziende sono riuscite a sottrarsi a tali rendimenti deludenti, abbiamo analizzato i vincitori e la crescita del loro fatturato.

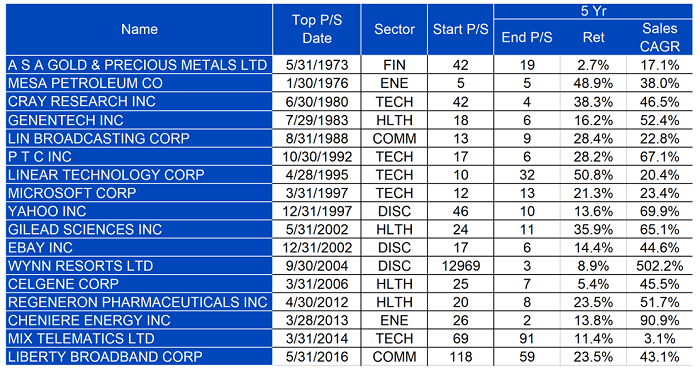

Figura 2: Vincitori a 5 anni dalla posizione relativa al P/S superiore e crescita del rispettivo fatturato

Fonte: Jeremy Siegel e Jeremy Schwartz, ricerca per Stocks for the Long Run, 6a ed., 2022. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Figura 3: Crescita mediana del fatturato a cinque anni: vincitori e vinti tra le società con il P/S superiore

Fonte: Jeremy Siegel e Jeremy Schwartz, ricerca per Stocks for the Long Run, 6a ed., 2022. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Se osserviamo la Figura 3, con le statistiche aggregate sulla crescita del fatturato di vincitori e vinti, è chiaro che una crescita del fatturato più rapida rispetto al mercato non è sufficiente. Anche le società perdenti hanno registrato una crescita del fatturato oltre 6 volte superiore a quella del mercato, pur ottenendo enormi rendimenti negativi. La crescita media del fatturato delle aziende vincenti è pari a quasi il 50% all'anno.

La crescita del fatturato che un'azienda deve sostenere per continuare a rimanere competitiva e giustificare i suoi multipli elevati non diventa più facile neanche su orizzonti più lunghi.

Per ogni società sopravvissuta che ha battuto l'S&P 500 nei cinque anni successivi, ce ne sono state 2,4 che hanno sottoperformato.

Figura 4: Vincitori a 10 anni dalla posizione relativa al P/S superiore e crescita del rispettivo fatturato

Fonte: Jeremy Siegel e Jeremy Schwartz, ricerca per Stocks for the Long Run, 6a ed., 2022. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Figura 5: Crescita mediana del fatturato a dieci anni: vincitori e vinti tra le società con il P/S superiore

Fonte: Jeremy Siegel e Jeremy Schwartz, ricerca per Stocks for the Long Run, 6a ed., 2022. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Se si considerano le società che hanno sovraperformato nel decennio successivo, le sopravvissute sono ancora meno. I risultati annuali delle società perdenti sono stati negativi, anche se il loro fatturato è cresciuto del 23,2% all'anno. Le vincitrici hanno registrato una crescita del fatturato del 33,2% all'anno, mentre il mercato ha ottenuto un tasso di crescita annuale pari ad appena il 5,2%.

Separare i vincitori dai vinti in base al rapporto P/S

Nel nostro precedente blog, abbiamo esaminato i titoli con il P/S più elevato in un'unica prospettiva, per poi fare un passo indietro e analizzare tutte le aziende tra le 500 maggiori. Possiamo fare lo stesso in questo caso ed esaminare la crescita del loro fatturato.

Figura 6: Crescita mediana del fatturato a un anno: vincitori e vinti

Fonte: Jeremy Siegel e Jeremy Schwartz, ricerca per Stocks for the Long Run, 6a ed., 2022. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Per i successivi 12 mesi, vediamo che le probabilità che un titolo sovraperformi non sono poi così basse. Queste sono appena inferiori al 50% per tutti i titoli, attestandosi storicamente al 46%. A multipli più elevati, tali probabilità si dimezzano e si traducono nella sovraperformance di circa un quarto dei titoli con le valutazioni più elevate.

Figura 7: Crescita mediana del fatturato a cinque anni: vincitori e vinti

Su un orizzonte di cinque anni si nota un'enorme differenza tra le possibilità che una società sovraperformi il mercato. Di base, vediamo che il 36% dei titoli sovraperformano l'S&P 500 ma, se osserviamo multipli più elevati, scopriamo che la probabilità di sovraperformare è quattro volte inferiore, con solo il 9% dei titoli che riescono a farlo.

Figura 8: Crescita mediana del fatturato a dieci anni: vincitori e vinti

Fonte: Jeremy Siegel e Jeremy Schwartz, ricerca per Stocks for the Long Run, 6a ed., 2022. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Nei diversi orizzonti temporali, si nota una tendenza discernibile nella relazione tra rapporti P/S, crescita del fatturato e performance del titolo. Guardando a orizzonti compresi tra uno e dieci anni, i vincitori ottengono costantemente tassi di crescita del fatturato a lungo termine astronomici, che eclissano non solo il mercato più ampio, ma anche le società che, come loro, hanno un P/S elevato.

Ad esempio, nella categoria con P/S elevato (> 40), i vincitori ottengono tassi di crescita del fatturato annuale del 113,2% a un anno, del 51,7% a cinque anni e del 46,5% a dieci anni.

Tali cifre sono in netto contrasto con le loro controparti poco performanti nella stessa fascia in base al rapporto P/S, anche se i vinti crescono comunque più velocemente del mercato.

Questo modello sottolinea un aspetto fondamentale: per le aziende con rapporti P/S elevati, una forte crescita del fatturato non è un vantaggio facoltativo, ma un'ancora di salvezza.

I dati dipingono un quadro interessante: sebbene una crescita robusta del fatturato sia lodevole, per sovraperformare davvero nell'arena dei P/S elevati le aziende devono garantire una crescita che non si limiti a essere buona, ma costantemente eccezionale.

Basandosi su un rapporto P/S previsionale, Nvidia si colloca nella fascia P/S >25, in cui i vincitori hanno registrato una crescita media del fatturato superiore al 50% all'anno. Nei 12 mesi precedenti al 30 aprile 2023, Nvidia ha registrato un fatturato totale di circa 26 miliardi di dollari. Una crescita del 50% all'anno significa che, nel 2028, il suo fatturato annuale supererà i 197 miliardi di dollari all'anno, un numero sbalorditivo che attualmente solo una trentina di aziende al mondo superano.

Tale cifra diventa ancora più scoraggiante se si considera che, secondo le stime, entro il 2028 le dimensioni totali del mercato delle unità di elaborazione grafica (GPU) per l'intelligenza artificiale (IA) si aggireranno tra i 120 e i 150 miliardi di dollari2.

Questo rende molto improbabile che, se la domanda stessa non cresce a quel ritmo, Nvidia possa incrementare il proprio fatturato del 50% all'anno (anche se detenesse il 100% del mercato).

Uno degli aspetti più promettenti che gli investitori possono esaminare è la prova che Nvidia sia in grado di mantenere la sua quota di mercato, stimata attualmente tra l'80% e il 90%3. Non esistono molti esempi di aziende in una simile posizione da cui trarre insegnamento, ma quella che oggi assomiglia di più a Nvidia è Cisco nei primi anni 2000. Esamineremo alcune analogie con Cisco nel prossimo post di questa serie.

Sources

1 Il periodo di tempo definito va dal 31 marzo 2023 al 10 agosto 2023.

3 Fonte: Reuters. (13 giugno 2023). With No Big Customers Named, AMD’s AI Chip Challenge to Nvidia Remains Uphill Fight

Related blogs

+ Will big tech have fuel for a H2 2023 rally?

+ Performance after peak valuation: navigating the tech sector’s high multiples