Perché l'aumento dei tassi di interesse potrebbe essere positivo per i CoCo bond

In questo post ci addentriamo in un interessante confronto che svela l'intricata interazione tra tassi d'interesse elevati e obbligazioni contingenti convertibili (CoCo bond), riconoscendo le dinamiche che regolano gli spread del credito e gli spread dei CoCo bond mentre ci addentriamo nel territorio inesplorato dei tassi d'interesse più alti mai registrati dalla nascita di questi ultimi. A comporre questo puzzle così complesso vi sono fattori come il sentiment del mercato, la sua volatilità, i cambiamenti macroeconomici, gli eventi geopolitici e i venti normativi.

Al centro delle operazioni delle banche c'è una linea di condotta chiara: prendere in prestito a tassi più bassi a breve termine e concedere in prestito a tassi più alti a lungo termine. Quando i tassi di interesse raggiungono il loro apice, il margine di interesse netto migliora. Tale margine in espansione si traduce in un aumento della redditività. Immaginiamo di prendere in prestito a tassi più bassi e di concedere in prestito a tassi più elevati con uno scarto sostanziale: per l'istituto finanziario è come trovarsi di fronte a un banchetto luculliano. Nel mondo della finanza, si tratta di una manovra da manuale: la classica strategia "compra al ribasso, vendi al rialzo".

Rafforzati da una base condivisa

I CoCo bond traggono direttamente vantaggio dall'aumento della redditività determinato da tassi d'interesse elevati. Questa solidità si traduce in bilanci più forti, che forniscono una difesa formidabile contro i potenziali rischi di cambio o di svalutazione dei CoCo bond.

Poiché la Banca centrale europea (BCE) e la Banca d'Inghilterra (BoE) prevedono che l'inflazione rimarrà elevata più a lungo, ci si aspetta che anche i tassi d'interesse rimarranno più alti ed è improbabile che vedremo i livelli più bassi del passato per qualche tempo. Anche il mercato secondario ha fornito indicazioni simili, con i rendimenti dei titoli di stato a 10 e 30 anni ai massimi da diversi decenni.

Sebbene alcune banche più piccole abbiano recentemente attraversato un periodo difficile, soprattutto a causa dell'esposizione senza copertura ai titoli di stato a più lunga scadenza, riteniamo che il peggio per il settore bancario sia passato. L'aumento dei tassi farà probabilmente aumentare gli utili e rafforzerà i bilanci delle banche, come discusso in precedenza. La riduzione del rischio, se pienamente scontata, potrebbe portare a una riduzione degli spread sui CoCo bond e a potenziali rialzi dei prezzi nel breve periodo. In uno scenario improbabile, nel quale i tassi di interesse scenderebbero nel breve periodo, i CoCo bond dovrebbero trarre vantaggio da una diminuzione dei rendimenti grazie ai potenziali rialzi dei prezzi. È inoltre importante sottolineare che i CoCo bond hanno un rischio di duration relativamente basso, che consente agli investitori di ridurre il proprio rischio di duration in caso di ulteriori e inaspettati rialzi dei tassi che non siano già stati scontati. Questo sottolinea la solidità dei CoCo bond in questa congiuntura unica, in cui la maggior parte degli scenari potrebbe portare a guadagni positivi con un rischio di duration ridotto e bassi rischi di svalutazione e cambio.

Fonte: WisdomTree, Markit. Dal 1 ottobre 2015 al 31 luglio 2023. I calcoli includono dati da test retrospettivi. "OAS" indica l'option-adjusted spread riportato da Markit e si basa sull'effettiva ponderazione del valore di mercato duration-adjusted. Le date di riferimento (workout date) utilizzate nel calcolo dell'OAS delle singole obbligazioni si azzerano alla fine del mese se le obbligazioni non vengono richiamate. Questo approccio di calcolo condiziona le cifre dell'OAS per l'indice inframese, fino a quando le date di riferimento non si azzerano. La strategia è rappresentata dall'iBoxx Contingent Convertible Liquid Developed Europe AT1 Index. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

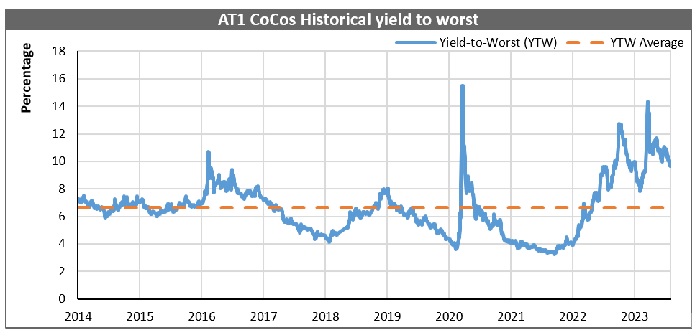

Fonte: WisdomTree, Markit. Dal 2 gennaio 2014 al 31 luglio 2023. I calcoli includono dati da test retrospettivi. YTW indica il rendimento minimo (yield to worst) riferito da Markit e si basa sulla ponderazione del valore di mercato duration-adjusted. Le date di riferimento (workout date) utilizzate nel calcolo dello yield to worst delle singole obbligazioni si azzerano alla fine del mese se le obbligazioni non vengono richiamate. Questo approccio di calcolo condiziona le cifre dello yield to worst per l'indice inframese, fino a quando le date di riferimento non si azzerano. La strategia è rappresentata dall'iBoxx Contingent Convertible Liquid Developed Europe AT1 Index. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Conclusione

Alla luce del recente spostamento verso tassi di interesse elevati, riteniamo che le obbligazioni contingenti convertibili (CoCo bond) siano destinate a registrare una performance solida. Questa prospettiva è valida sia a breve termine, per via del potenziale rialzo dei prezzi, sia a lungo termine, grazie all'aumento dei rendimenti. In particolare, si tratta di un territorio inesplorato, caratterizzato dai tassi di interesse più alti mai visti dalla creazione dei CoCo bond, che consideriamo una potenziale opportunità per un'asset class storicamente più rischiosa.

Related blogs

+ AT1 CoCos continue to shine amid rising bond yields