In tempi di incertezza, le società di qualità con dividendi in crescita sono forse la risposta?

.png?h=564&iar=0&w=1151&sc_lang=it-it&hash=0B2FDC13DA638C49850E8F9793A05444)

Il 2023 ha visto uno dei mercati toro più limitati della storia, con appena 10 titoli che hanno contribuito al 14,3% del rally dei primi 7 mesi dell'anno, pari al 20,6%. Da allora, i mercati hanno subito un'inversione di tendenza, con l'S&P 500 e l'MSCI World che hanno perso circa il 7% rispetto ai loro massimi1.

Guardando al resto del 2023 e oltre, l'incertezza è alta:

- la Federal Reserve (Fed) ha raggiunto o si sta avvicinando alla fine del suo ciclo di rialzo dei tassi, ma l’allentamento è ancora lontano e la sua velocità non è nota.

- Gli Stati Uniti potrebbero evitare una vera e propria recessione, ma un’eventualità di questo tipo, con una crescita inferiore alla media, non è ancora da escludere..

- Man mano che ci avviciniamo all'obiettivo, e con i prezzi dell'energia che continuano a fare pressione sul CPI core, l’ulteriore riduzione dell’inflazione potrebbe avvenire più lentamente.

In tempi così incerti, gli investitori potrebbero prendere in considerazione l'idea di ridurre il rischio nei loro portafogli. Tuttavia, molti di loro si sono ritrovati ad avere una sottoponderazione nelle azioni all'inizio del 2023 e si sono lasciati sfuggire il rally, con una conseguente sottoperformance. Per evitare che questo si ripeta, rimanere investiti orientando però l'esposizione azionaria verso società di qualità superiore e con dividendi in crescita potrebbe aiutare a proteggere dai ribassi e a mantenere l'esposizione ai rialzi.

I titoli di qualità tendono a sovraperformare alla fine dei cicli di rialzo dei tassi

Mentre ci avviciniamo al termine del ciclo di rialzo dei tassi, è interessante analizzare cosa è successo ai titoli azionari nei 12 mesi successivi alla fine degli stessi, da un punto di vista storico. La Figura 1 mostra che la performance assoluta dei titoli azionari statunitensi è stata piuttosto eterogenea dopo la fine degli ultimi 7 cicli di rialzo dei tassi da parte della Fed. Le azioni statunitensi hanno registrato un rendimento del 24% nel periodo migliore e un -18,8% in quello peggiore. Osservando le società di alta qualità, però, notiamo una certa coerenza. Infatti, hanno sovraperformato il mercato in 6 dei 7 periodi in questione. L'unica occasione di sovraperformance si è verificata nel 1998, quando le società di qualità hanno reso "solo" il 23,3% rispetto al 24,3% dello stesso. Nei due periodi in cui le azioni hanno registrato rendimenti negativi, le società di qualità hanno ammortizzato bene la perdita, riducendo in modo significativo il drawdown.

Figura 1: Performance nei 12 mesi successivi alla fine degli ultimi 7 cicli di rialzo dei tassi da parte della Fed

Fonte: Libreria dati Kenneth French. Luglio 1963 - luglio 2023. I dati sono calcolati con frequenza mensile. I titoli sono selezionati in modo da essere al di sopra della capitalizzazione di mercato mediana e "Quality" rappresenta il 30% superiore in termini di redditività operativa. I portafogli vengono riequilibrati annualmente, alla fine di giugno. Il mercato rappresenta il portafoglio di tutti i titoli quotati in borsa disponibili negli Stati Uniti. Tutti i rendimenti sono espressi in USD. La redditività operativa per l'anno t è data dai ricavi annuali meno il costo dei beni venduti, gli interessi passivi e le spese di vendita, generali e amministrative, divisi per il capitale netto della fine dell'ultimo esercizio per t-1. Non è possibile investire in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

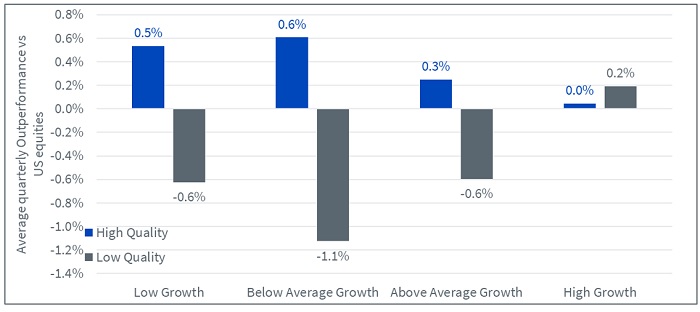

Quando gli investitori diventano esigenti, le aziende di qualità ne beneficiano

Il grafico 2 si concentra sulla performance dei titoli di alta e bassa qualità rispetto al livello di crescita dell'economia. Suddividiamo i trimestri in 4 quartili, da quelli a bassa crescita a quelli ad alta crescita, e calcoliamo la sovraperformance o sottoperformance di tali titoli nel trimestre successivo a quello in cui la crescita è stata osservata.

Notiamo innanzitutto la resilienza delle aziende di alta qualità. Mentre le aziende di bassa qualità sovraperformano solo quando l'economia funziona a pieno regime, le aziende di alta qualità sovraperformano in tutti e 4 i contesti. I titoli di alta qualità registrano le sovraperformance migliori quando la crescita è bassa o inferiore alla media.

Figura 2: Sovraperformance media delle aziende di alta e bassa qualità rispetto alla crescita del PIL statunitense

Fonte: Libreria dati Kenneth French. Luglio 1963 - giugno 2023. I dati sono calcolati con frequenza mensile. I titoli sono selezionati in modo da essere al di sopra della capitalizzazione di mercato mediana e "Quality" rappresenta il 30% superiore in termini di redditività operativa. I portafogli vengono riequilibrati annualmente, alla fine di giugno. Il mercato rappresenta il portafoglio di tutti i titoli quotati in borsa disponibili negli Stati Uniti. Tutti i rendimenti sono espressi in USD. La redditività operativa per l'anno t è data dai ricavi annuali meno il costo dei beni venduti, gli interessi passivi e le spese di vendita, generali e amministrative, divisi per il capitale netto della fine dell'ultimo esercizio per t-1. Non è possibile investire in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

La moda che non passa mai di moda

I fattori di investimento registrano alti e bassi tra periodi di relativa sottoperformance e sovraperformance, a seconda della fase del ciclo in cui ci troviamo. L'unica grande eccezione è costituita da Quality, che a nostro parere è il fattore più coerente di tutti. Ovviamente può rallentare nel corso di forti rally risk-on che contraddistinguono di norma l'avvio di una ripresa a inizio ciclo, ma si tratta di contesti che tendenzialmente non durano, come non dura neppure la sottoperformance di Quality: difatti non c'è stato un solo periodo mobile di 10 anni, dalla fine degli anni '80 ad oggi, in cui questo fattore abbia sottoperformato.

La figura 3 mostra la sovraperformance dei diversi fattori azionari statunitensi rispetto al mercato nei periodi mobili di 10 anni a partire dagli anni '70, in base ai dati forniti da un famoso ricercatore, Kenneth French. In media, nei periodi decennali il fattore Quality è quello che storicamente ha registrato la maggiore sovraperformance, il più delle volte con un margine significativo (per il 90% del tempo considerato, contro appena il 78% del secondo miglior fattore). Inoltre, è anche quello che ha avuto la sottoperformance più contenuta.

Figura 3: Extra rendimenti annualizzati in periodi mobili di 10 anni dei fattori statunitensi rispetto al mercato

Fonti: WisdomTree, Ken French, dati da giugno 1963 al 31 luglio 2023, con i dati disponibili più recenti. Value: primo 30% del portafoglio in termini di rapporto book-to-price. Size: ultimo 30% del portafoglio. Quality: primo 30% del portafoglio. Low Vol: ultimo 20% del portafoglio. High Div: primo 30% del portafoglio. Mercato: tutte le aziende incluse nel CRSP costituite negli Stati Uniti e quotate sulla NYSE, AMEX o NASDAQ. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Conclusione

Nel complesso, le società di alta qualità hanno registrato una sovraperformance nei periodi di scarsa crescita, in seguito ai rialzi dei tassi e, più in generale, in molte fasi del ciclo economico. Con l'incertezza economica che rimane elevata e un rally azionario che sta vacillando, gli investitori potrebbero prendere in considerazione la qualità come punto fermo del proprio portafoglio.

Sources

1 WisdomTree, Bloomberg. As of 27 September 2023.

2 WisdomTree, Bloomberg, Morningstar, June 2016 to June 2023.

Related blogs