Rallye in China geht in die nächste Runde

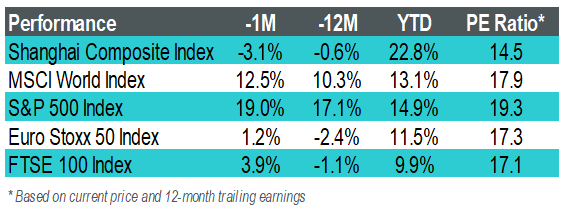

Das Jahr des Schweins, das Wohlstand und Glück bringen soll, scheint für die zweitgrößte Volkswirtschaft der Welt rechtzeitig begonnen zu haben. Wie aus der um 22,8 % positiven Wertentwicklung des Shanghai Composite Index (Stand: 30. April 2019) hervorgeht, ist China in diesem Jahr nun der Aktienmarkt mit der weltweit zweitbesten Performance. Dagegen erscheinen die Aktienmarktbewertungen mit einem Kurs-Gewinn-Verhältnis von 14,5 im Vergleich zu den globalen Aktienmärkten günstig, was auf viel Spielraum nach oben schließen lässt.

Abbildung 1a und 1b: Performance des Shanghai Composite Index im Vergleich zu anderen Kurs-Gewinn-Verhältnissen

Quelle: Bloomberg, WisdomTree, Daten verfügbar bis Schlusskurs vom 30. April 2019.

Durchschnittswert repräsentativ für die angegebenen Indizes. Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

Was steckt hinter der Aktienrallye in China?

Die positive Stimmung, die von den anhaltenden Handelsgesprächen zwischen den USA und China ausgeht, hat bei der Outperformance des chinesischen Aktienmarkts eine wichtige Rolle gespielt. Die Entscheidung von MSCI im Februar, den Faktor für die Aufnahme von chinesischen A-Aktien im Index des Unternehmens bis November 2019 von 5 % auf 20 % zu erhöhen, hat der Aktienmarktrallye weiteres Momentum verliehen und der Zeitpunkt dafür hätte nicht besser gewählt sein können. Dies wird den chinesischen Aktienmärkten sicherlich noch mehr Auftrieb geben.

Für China ist dies eine offizielle Anerkennung der Fortschritte, die das Land bei der Entwicklung und Öffnung seiner Kapitalmärkte gemacht hat. Auch wird damit die Integration Chinas in das globale Finanzsystem begrüßt, die mit der Aufnahme des Renminbi als fünfte Reservewährung in den Korb für Sonderziehungsrechte (SZR) des Internationalen Währungsfonds im Jahr 2016 ihren Anfang nahm. Noch wichtiger ist, dass die Bemühungen Pekings, das chinesische Kreditwachstum sowohl durch währungs- als auch durch finanzpolitische Anreize zu stützen, dazu beigetragen haben, das Vertrauen in den Konjunkturzyklus wiederherzustellen.

Auf der geldpolitischen Seite hat die Chinesische Volksbank (People’s Bank of China; PBOC) den Mindestreservesatz im Januar gesenkt und bestehende Kreditfazilitäten sowie Offenmarktgeschäfte ausgeweitet. Außerdem hat sie eine gezielte mittelfristige Kreditfazilität eingeführt, mit der der private Sektor unterstützt wird. Unseres Erachtens haben die aktuellen Schritte zu einer geldpolitischen Lockerung einen recht geringen Umfang, wenn man sie mit den Maßnahmen vergleicht, die während der weltweiten Finanzkrise ergriffen wurden, da die Regierung versucht, das chinesische Wirtschaftswachstum zu stabilisieren und nicht wieder anzukurbeln. In der geldpolitischen Erklärung aus der Sitzung des Politbüros1 am 19. April gibt es Signale dafür, dass die obersten Entscheidungsträger die geldpolitische Unterstützung im Fall einer besser als erwarteten wirtschaftlichen Entwicklung im ersten Quartal 2019 zurückschrauben würden.

Auf der finanzpolitischen Seite beschloss die Regierung am 5. März eine höher als erwartete Steuersenkung und versprach, den Spitzensteuersatz der Mehrwertsteuer zu senken, der für den Produktionssektor von 16 % bis 13 % gilt. Die Zentralregierung gab außerdem Pläne über die Erhöhung der Infrastrukturausgaben bekannt – diese beziehen sich hauptsächlich auf die Luftfahrt und das Schienennetz sowie auf eine Verdoppelung der Emissionsquote für Anleihen durch die Kommunalverwaltung. Angesichts all dieser Steuersenkungen bleibt das offizielle Konjunkturprogramm konservativ, da mit einer Ausweitung des Defizits auf Kassenbasis von 4,1 % auf 4,3 % gerechnet wird.

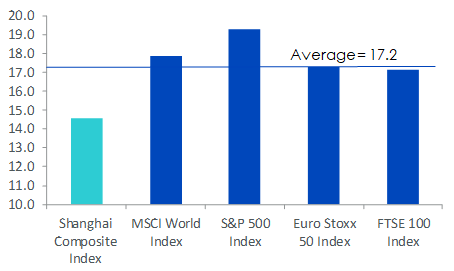

Stabilisierung wird fortgesetzt

Als Reaktion auf die unterstützenden geldpolitischen Maßnahmen der Behörden sind in den makroökonomischen Daten Chinas im März im Vergleich zu den schwachen Aktivitätsdaten gegen Ende 2018 erste Anzeichen auf eine Erholung erkennbar. Dies lässt darauf schließen, dass der Großteil des Konjunkturrückgangs in China hinter uns liegen könnte. Chinas offizieller Industrie-Einkaufsmanagerindex (EMI) übertraf im März die Erwartungen mit einem Anstieg auf 50,5 und gab im April auf 50,1 nach – damit liegt er zum ersten Mal seit Oktober 2018 über dem neutralen Stand.

Abbildung 2: Industrielle Aktivität hat ihren Tiefpunkt überwunden

Quelle: Bloomberg, WisdomTree, Daten verfügbar bis Schlusskurs vom 30. April 2019.

Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

Der Kreditzyklus – ein wichtiges Maß für das chinesische Kreditwachstum – verzeichnete eine weitere Erholung: Das allgemeine Kreditwachstum ist im März im Vergleich zum Vorjahr um 11 % gestiegen. Das steigende Kreditwachstum korreliert bei einer Zeitverzögerung von ein bis zwei Quartalen gut mit dem Wachstum der Unternehmensgewinne. Dies sollte die chinesischen Unternehmensgewinne untermauern, deren Trend für Abwärtskorrekturen sich vor Kurzem umgekehrt hat.

Entsprechend der Regierungsagenda ist die Kreditvergabe durch Banken an den Unternehmenssektor gestiegen und die Vergabe von Hypotheken hat sich auf 18 % im Vergleich zum Vorjahr stabilisiert. Auch der Immobiliensektor erwies sich als robust. Dies zeigt sich in einer höheren Anzahl von Baubeginnen, die im Vergleich zum Vorjahr um 18 % gestiegen sind, und im Verkaufsvolumen, das im März im Vergleich zum Vorjahr einen Anstieg von 1,8 % verbuchen konnte. Unterstützt durch steigende Investitionen in den Bereichen Industrieproduktion und Immobilien, stieg das chinesische BIP um 6,4 % und lag damit leicht über den Markterwartungen.

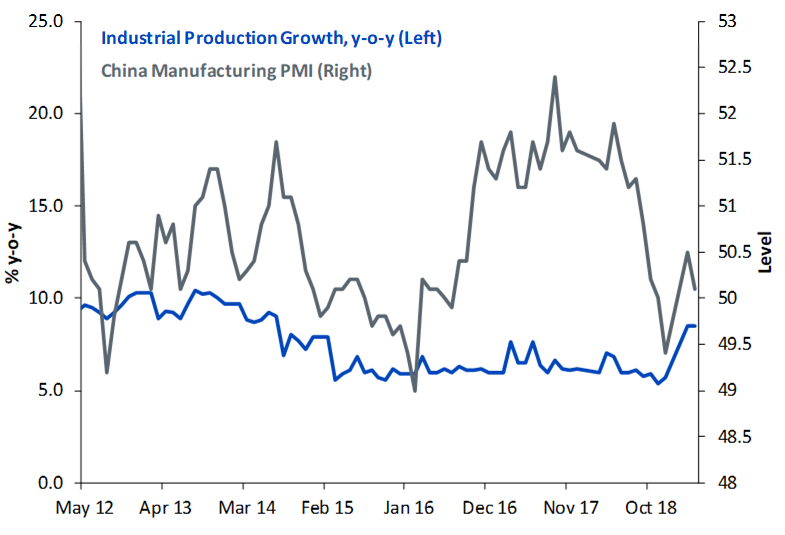

Abbildung 3: Chinesisches Exportwachstum bisher stabil

Quelle: Bloomberg, WisdomTree, Daten verfügbar bis Schlusskurs vom 30. April 2019.

Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

In starkem Kontrast zu den weltweiten Handelsvolumen hat das chinesische Exportwachstum die Erwartungen übertroffen. Im März ist es saisonabhängig aufgrund des chinesischen Neujahrs gegenüber dem Vorjahr um 21,3 % gestiegen. Trotz der Besorgnis um die Auswirkungen, die eine starke Währung auf die chinesischen Exporte haben könnte, hat der chinesische Renminbi dieses Jahr zum 29. April 2019 um 2,5 % zugelegt. Das chinesische Importwachstum fiel mit einem Plus von 0,3 % gegenüber dem Vorjahr schwächer aus. Dies ist, angesichts der Schwäche auf dem globalen Markt für Smartphones, auf geringere Importe von Halbleitern zurückzuführen. Die Produktion von Pkws und Smartphones ging ebenso weiter zurück, jedoch nicht ganz so stark wie in den letzten Monaten.

Die nächste Etappe der Rallye

Die aktuell starken Aktivitätsdaten lassen darauf schließen, dass Peking seine geldpolitischen Instrumente zur Stabilisierung der chinesischen Wirtschaft erfolgreich eingesetzt hat. Mit Blick in die Zukunft ist es wohl wahrscheinlich, dass die Chinesische Volksbank einen weniger expansiven geldpolitischen Kurs einschlagen wird, obwohl der Rest der weltweiten Zentralbanken weiterhin eine recht gemäßigte Politik verfolgen. Unseres Erachtens wäre ein solcher Kurs durch das Politbüro gerechtfertigt, da es der Stabilisierung des Wachstums und der Notwendigkeit struktureller Reformen einen höheren Stellenwert eingeräumt hat.

Obwohl es weiterhin zu kurzfristigen Rückschlägen bei der Performance auf dem chinesischen Aktienmarkt kommen kann – wie die Korrektur von –5,64 % zeigt, die der Shanghai Composite Index zu Beginn der Woche vom 22. April verzeichnete –, sind solche kurzfristigen Korrekturen gut und sorgen dafür, dass eine Wiederholung des Crashs von 2015 und die darauffolgende Intervention durch die chinesischen Regulierungsbehörden verhindert werden.

Unseres Erachtens wird die nächste Etappe der chinesische Aktienmarktrallye durch die verbesserten Aussichten auf ein Handelsabkommen zwischen den USA und China, faire, aber nicht zu hohe Aktienmarktbewertungen und den dreistufigen Zeitplan von MSCI zur Aufnahme von chinesischen A-Aktien gestärkt.

Quelle

1 China, Handelsabkommen USA China, CHIN, ICBCCS WisdomTree S&P China 500 ETF, China alle Aktien, China A-Aktien, China ETF, China Aktien