Späte Phase im Konjunkturzyklus? Sehen Sie sich die Rohstoffe an!

Am Aktienmarkt war das erste Quartal 2019 ein echter Kassenschlager1. Der MSCI World Index erzielte eine Rendite von 12,5 % und entwickelte sich damit so gut wie seit dem dritten Quartal 2010 nicht mehr. Eine so starke Performance des MSCI World Index ist nur mit einer starken Performance des US-Aktienmarkts möglich: Der S&P 500 verzeichnete mit einer Rendite von 13,5 % ein Quartalsergebnis, das zuletzt im dritten Quartal 2009 übertroffen wurde.

Diese Entwicklung verleitet zu der Annahme, dass sich die Rally an den Aktienmärkten fortsetzen wird. Unseres Erachtens handelt es sich dabei aber um eine klassische „spätzyklische“ Entwicklung. Es ist nur eine Frage der Zeit, bis die nächste Rezession der US-Wirtschaft beginnt.

Der aktuelle Zyklus dauert schon lange...

Seit 1945 gab es in den USA laut dem National Bureau of Economic Research (NBER) elf Konjunkturzyklen. Die fünf längsten Expansionen dauerten2:

- von März 1991 bis März 2001, 120 Monate.

- von Februar 1961 bis Dezember 1969, 106 Monate.

- von November 1982 bis Juli 1990, 92 Monate.

- von November 2001 bis Dezember 2007, 73 Monate.

- von März 1975 bis Januar 1980, 58 Monate.

Die derzeitige wirtschaftliche Expansion besteht seit Juni 2009 und dauert einschließlich April 2019 bereits 118 Monate. Alle aktuellen Indikatoren deuten darauf hin, dass wir in ein paar Monaten die längste wirtschaftliche Expansion verzeichnen werden, seitdem es entsprechende Aufzeichnungen gibt.

Anzeichen für spätzyklische Phase

Am 22. März 2019 verbuchten die dreimonatigen US-Staatsanleihen laut den Schlusswerten eine höhere Rendite als die zehnjährigen US-Staatsanleihen3. Das letzte Mal war dies im August 2007 der Fall. Es deutet darauf hin, dass nach der Anhebung der Zinsen durch die US Federal Reserve bei den längeren Laufzeiten der US-Staatsanleihen eine zukünftige Verlangsamung des Wirtschaftswachstums eingepreist wird.

In der Vergangenheit war diese Entwicklung meist ein Vorläufer von wirtschaftlichen Rezessionen. Egal, ob der Fokus auf dem Vergleich der zweijährigen und zehnjährigen Spreads oder auf anderen Varianten liegt – nur wenige bestreiten, dass sich die USA in einer späten Phase des Konjunkturzyklus befinden und in den nächsten paar Jahren in eine Rezession abrutschen könnten.

US Federal Reserve hob Zinsen seit Dezember 2015 neunmal an

Il tasso dei Federal Fund è passato da un range di 0-25 punti base ad un range tra il 2,25% e il 2,50%4 In der Vergangenheit versuchte die US Federal Reserve (Fed) mit ihren Zinsentscheidungen, die Risiken für einen Anstieg von Arbeitslosigkeit und Inflation zu steuern. Das Ende des Zinsanhebungszyklus kam meistens in einer späten Phase des Konjunkturzyklus, wenn die Fed allmählich potenzielle Schwächen erkannte, die weiteren Zinsanhebungen nicht standhalten konnten.

Die Abbildungen 1a und 1b zeigen, dass sich die Preise breit angelegter, diversifizierter Rohstoffkörbe in der Regel positiv entwickelten, wenn die Fed die Zinsen anhob. Unseres Erachtens steht dies in Einklang damit, dass sich Rohstoffpreise in einer späten Phase des Konjunkturzyklus, in der die Geldpolitik auf steigende Inflationsrisiken reagiert, stärker entwickeln.

Geldpolitik der Fed zeigt Korrelation mit Entwicklung von Rohstoffpreisen

Abbildung 1a: Leitzins der Fed

Abbildung 2a: Annualisierte Performance des S&P GSCI Index (Spotpreis) in unterschiedlichen Leitzinszyklen der Fed

Quelle für beide Abbildungen: Bloomberg, 31. Dezember 1970 bis 28. Februar 2019. Beinhaltet Backtesting-Daten. Der S&P GSCI Index nahm am 11. April 1991 die Echtzeit-Berechnung auf. Sie können nicht direkt in einen Index investieren.

Die historische Wertentwicklung ist kein Maßstab für die künftige Wertentwicklung, jede Anlage kann an Wert verlieren.

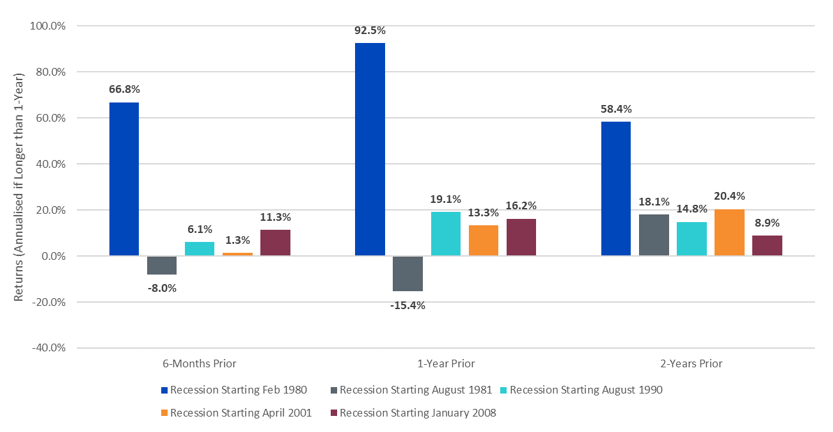

Wie haben sich Rohstoffe kurz vor Rezessionen entwickelt?

Zur weiteren Überprüfung unserer These sehen wir uns die fünf letzten bekannten Rezessionen näher an. Das genaue Startdatum einer Rezession kennt man vorab zwar nie, aber wir können den vorangegangenen sechsmonatigen Zeitraum, einjährigen Zeitraum und zweijährigen Zeitraum wie in den Abbildungen 2a und 2b analysieren.

- Vorangegangene zwei Jahre: Der S&P GSCI Index erzielte auf annualisierter Basis in den zwei Jahren vor den fünf Rezessionen immer positive Renditen. Dies war die konstanteste Entwicklung, die wir erkannten, und galt auch für den Bloomberg Commodity Index in Abbildung 2b.

- Vorangegangenes Jahr: Sowohl der S&P GSCI Index in Abbildung 2a als auch der Bloomberg Commodity Index in Abbildung 2b verbuchten in dem Jahr vor den letzten fünf Rezessionen positive Renditen. Eine Ausnahme bildete das Jahr vor der Rezession, die im August 1981 begann.

- Vorangegangene sechs Monate: In diesem Zeitraum entwickelten sich die Indizes am uneinheitlichsten. In den sechs Monaten vor der Rezession, die im August 1981 begann, mussten sowohl der S&P GSCI Index als auch der Bloomberg Commodity Index negative Renditen hinnehmen. Der S&P GSCI Index verbuchte auch in den sechs Monaten vor der Rezession, die im April 2001 begann, eine negative Rendite (siehe Abbildung 2a), während der Bloomberg Commodity Index in diesem Zeitraum eine geringfügig positive Rendite erzielte (siehe Abbildung 2b).

- Rezession ab Februar 1980: Aus den Abbildungen 2a und 2b geht hervor, dass sowohl der S&P GSCI Index als auch der Bloomberg Commodity Index in den Zeiträumen vor dieser Rezession sehr starke Ergebnisse erzielten. Wir wissen, dass der Inflationsdruck in dieser Zeit sehr, sehr groß war und in den USA seither nie wieder ein ähnliches Niveau erreichte.

Abbildung 2a: Entwicklung der Rohstoffpreise vor den fünf letzten Rezessionen, S&P GSCI Index

Quelle: Bloomberg, National Bureau of Economic Research. Renditen werden auf Basis der Gesamtrendite berechnet. Die Auswirkungen durch das Rollieren von Terminkontrakten werden berücksichtigt. Beinhaltet Backtesting-Daten. Der S&P GSCI Index nahm am 11. April 1991 die Echtzeit-Berechnung auf. Rezession ab Februar 1980 bezieht sich auf den Zeitraum vom 31. Januar 1978 bis zum 31. Januar 1980. Rezession ab August 1981 bezieht sich auf den Zeitraum vom 31. Juli 1979 bis zum 31. Juli 1981. Rezession ab August 1990 bezieht sich auf den Zeitraum vom 31. Juli 1988 bis zum 31. Juli 1990. Rezession ab April 2001 bezieht sich auf den Zeitraum vom 31. März 1999 bis zum 31. März 2001. Rezession ab Januar 2008 bezieht sich auf den Zeitraum vom 31. Dezember 2005 bis zum 31. Dezember 2007.

Sie können nicht direkt in einen Index investieren. Die Wertentwicklung in der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse, und Anlagen können im Wert fallen.

Abbildung 2b: Entwicklung der Rohstoffpreise vor den fünf letzten Rezessionen, Bloomberg Commodity Index

Quellen: Bloomberg, National Bureau of Economic Research. Renditen werden auf Basis der Gesamtrendite berechnet. Die Auswirkungen durch das Rollieren von Kontrakten werden berücksichtigt. Beinhaltet Backtesting-Daten. Der Bloomberg Commodity Index nahm am 14. Juli 1998 die Echtzeit-Berechnung auf. Rezession ab Februar 1980 bezieht sich auf den Zeitraum vom 31. Januar 1978 bis zum 31. Januar 1980. Rezession ab August 1981 bezieht sich auf den Zeitraum vom 31. Juli 1979 bis zum 31. Juli 1981. Rezession ab August 1990 bezieht sich auf den Zeitraum vom 31. Juli 1988 bis zum 31. Juli 1990. Rezession ab April 2001 bezieht sich auf den Zeitraum vom 31. März 1999 bis zum 31. März 2001. Rezession ab Januar 2008 bezieht sich auf den Zeitraum vom 31. Dezember 2005 bis zum 31. Dezember 2007.

Sie können nicht direkt in einen Index investieren. Die Wertentwicklung in der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse und der Wert von Anlagen kann fallen.

Zeit, breit angelegte Rohstoffkörbe in Erwägung zu ziehen?

Es ist kein Geheimnis. Die Entwicklung der Rohstoffpreise fällt in der Regel nicht in allen Perioden gleich positiv aus. Garantien gibt es zwar keine, aber wir sind der Ansicht, dass das aktuelle Umfeld eher auf eine Periode hindeutet, in der Rohstoffe in jedem Portfolio eine wichtige zusätzliche Allokation darstellen können. Es ist interessant, dass sich so viele Anleger wegen des in den Abbildungen 2a und 2b dargestellten Zeitraums vom 30. September 2007 bis zum 30. November 2015, in dem der S&P GSCI Index negative durchschnittliche jährliche Renditen erzielte, von dieser Anlageklasse abgewandt haben und nun zuerst an andere Anlageklassen wie Aktien denken, die sich besser entwickelten. In Zeiten wie diesen, in denen ein geldpolitischer Wechsel in einer späten Phase des Konjunkturzyklus kurz bevorsteht, sollte breit angelegten Rohstoffkörben neue Aufmerksamkeit geschenkt werden.

Quelle

1 Bloomberg. Daten beziehen sich auf den Zeitraum vom 31. Dezember 2018 bis zum 31. März 2019.

2 Daten zu US-Rezessionen: National Bureau of Economic Research US Business Cycle Expansions and Contractions. Nber.org/cycles.html.

3 Bloomberg.

4 Bloomberg.

Zudem könnte Sie folgende Lektüre interessieren..

+ Rohstoffkörbe: Ist eine optimierte Strategie noch sinnvoll?