Blog-Titel: Unsicherheit ist die neue Gewissheit. Wie werden die Investoren diese Herausforderung meistern?

Während wir jetzt die Anfangsphase breit angelegter Lockdown-Maßnahmen hinter uns haben, die von Regierungen weltweit verhängt wurden, hat die Öffnung der Volkswirtschaften zu einem Wiederaufleben der Covid-19-Fälle in den USA, im Euroraum und in Asien geführt. Während die Regierungen versuchen, die erneuten Bedenken hinsichtlich des Gesundheitsrisikos abzumildern, sehen wir mehr regionale Sperren als die breiter angelegten Maßnahmen, die Anfang dieses Jahres durchgesetzt wurden, um den Grad der Kontraktion der Wirtschaft zu verringern und die Erholung voranzutreiben. Vor allem der Anstieg der neuen täglichen Covid-19-Fälle in den USA, insbesondere in Florida und Kalifornien, hat die von New York während des Höhepunkts der Krise im März dieses Jahres erreichten erhöhten Werte übertroffen1. In Spanien hat die letzte Juliwoche zu einem starken regionalen Anstieg neuer bestätigter Covid-19-Fälle geführt, obwohl sie im Allgemeinen immer noch unter den Höchstständen im März liegen. Regionale Spitzen wie in der Region Aragon lassen Zweifel an der Geschwindigkeit der wirtschaftlichen Erholung in Spanien aufkommen, da das Land stark vom Tourismus abhängig ist. Andere Volkswirtschaften sehen sich ähnlichen Bedenken gegenüber, da die Eindämmung des Virus eine größere Herausforderung darstellt als ursprünglich angenommen.

Bis ein Impfstoff für eine breite Anwendung zugelassen ist oder ein nachhaltiger Behandlungspfad erreicht ist, wird die Unsicherheit über den künftigen Weg der Erholung der Weltwirtschaft die Märkte wahrscheinlich stark belasten und das Verhalten der Zentralbanken für den Rest des Jahres beeinflussen. In diesem Blog möchten wir einige der Risiken untersuchen, die Anleger von Natur aus in ihren Anleihenportfolios haben, und Beispiele für Strategien betrachten, die Anlegern in der Vergangenheit dabei geholfen haben, unsicheres Aktienmarktverhalten zu steuern.

Wie setzen sich Ihre Portfolios an festverzinslichen Staatsanleihen zusammen?

Da die Renditen europäischer Staatsanleihen niedrig bleiben, können einige Anlegerportfolios, insbesondere in Italien, große Allokationen in italienischen Staatsanleihen (BTPs) aufweisen, da BTPs im Allgemeinen eine Renditesteigerung gegenüber vielen anderen europäischen Staatsanleihen bieten.

Dies kann zwar eine Möglichkeit zur Steigerung der Portfoliorendite sein, wir stellen jedoch fest, dass die Zuweisung von 100 Prozent des Portfolios von Staatsanleihen an einen Staat inhärente Risiken bergen kann, beispielsweise solche, die mit mangelnder Diversifikation verbunden sind. Die folgenden drei Zahlen bieten einige interessante Einblicke für Anleger, die über große Allokationen in italienischen Staatsanleihen verfügen, und sich aufgrund der hohen Unsicherheit über den Weg der wirtschaftlichen Erholung auch Sorgen über die künftige Volatilität der Aktienmärkte machen.

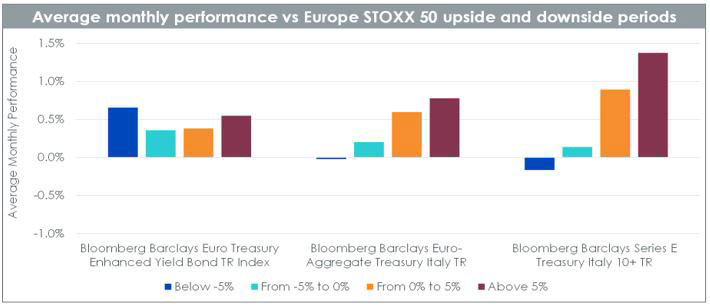

In Abbildung 1 sind drei verschiedene Indizes dargestellt: Einer spiegelt einen Index für europäische Staatsanleihen wider, der mit dem Ziel optimiert wurde, die Rendite durch Anpassung der Gewichte über die Renditekurve und innerhalb von Sektoren zu maximieren, die Tracking Error-, Exposure-, Förderfähigkeits- und Umsatzbeschränkungen unterliegen. Der zweite Index ist ein italienischer Staatsanleihenindex mit breiter Laufzeit und der dritte Index ist ein italienischer Staatsanleihenindex mit einer Laufzeit von mehr als 10 Jahren. Die linke Achse des Diagramms zeigt die durchschnittliche monatliche Performance dieser drei Indizes unter vier verschiedenen Aktienmarktszenarien, z. B. wenn die Aktienmärkte um - 5% oder mehr, um -5% auf 0% und um 0 bis 5 und schließlich um durchschnittlich 5% oder mehr gefallen sind. Man kann feststellen, dass langjährige italienische Staatsanleihen bei steigenden Aktienmärkten eine höhere durchschnittliche monatliche Performance bieten, während der Index im Durchschnitt auch im negativen Bereich lag, als die Aktienmärkte um -5% oder mehr fielen. Der italienische BTP-Index mit langer Laufzeit zeigte eine geringfügig geringere Outperformance, wenn sich die Aktienmärkte im Durchschnitt im positiven Bereich befanden, und der Bloomberg Barclays Euro Treasury Enhanced Yield-Index wies unter den vier verschiedenen Aktienmarktszenarien im Durchschnitt ein ausgewogeneres historisches Renditeprofil auf.

Abbildung 1: Ein ausgewogenes Risikoprofil für ungewisse Zeiten

+ Der EUR Treasury Enhanced Yield Bond Index hat sich in den vier Regimen historisch positiv entwickelt

+ Italienische Staatsanleihen (BTPs) haben sich in der Krise historisch gesehen nicht so gut geschlagen

In Abbildung 2 zeigt die Analyse eine Kombination von Portfolios, die durch Kombination des Engagements italienischer BTPs über 10 Jahre unter Berücksichtigung des Bloomberg Barclays Series E Treasury Italy 10+ -Index und des Bloomberg Barclays Euro Treasury Enhanced Yield Bond-Index erzielt werden könnten. Diese veranschaulichenden Portfolios werden in hellblauen Punkten dargestellt, die gegen die historischen Renditen gegenüber der historischen Volatilität aufgetragen sind. Die folgende Analyse bietet ein interessantes Beispiel dafür, wie die Volatilität des Portfolios möglicherweise verringert werden kann, während eine langfristige historische Performance beibehalten wird, indem langjährige italienische Staatsanleihen mit einem stärker diversifizierten europäischen Staatsindex, wie dem Bloomberg Barclays Euro Treasury Enhanced Yield Bond Index, kombiniert werden.

Abbildung 2: Mischen von EUR Treasury Enhanced Yield und BTPs

.jpg?sc_lang=de-at&hash=24606675FF80D55A1956D8D059A6EB93)

Quelle: Bloomberg, WisdomTree. Zeitraum von Januar 2002 bis Juni 2020. Basiert auf monatlichen Renditen in EUR und enthält Backtesting-Daten. Alle Indizes sind Total Return. Zu den vertretenen Indizes gehören EUR Agg Treasury, dargestellt durch Ticker: LEATTREU, Euro Treasury Enhanced Yield, dargestellt durch Ticker: I33855EU, EUR Treasury Italy Sie können nicht in einen Index investieren.

Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

+ Reduzierung der historischen Volatilität des Portfolios mithilfe des EUR Treasury Enhanced Yield Bond Index

+ Unter Beibehaltung einer langfristigen historischen Performance

In Abbildung 3 bietet die folgende Analyse ein ähnliches Beispiel für Portfoliokombinationen, zeigt sie jedoch gegen die Rendite der schlechtesten gegenüber der historischen Volatilität. In Anbetracht der folgenden Beispiele scheint es eine Reihe von Möglichkeiten für den Aufbau von Portfolios zu geben, die einem Anleger möglicherweise dabei helfen könnten, die Volatilität zu verringern und gleichzeitig die Rendite aufrechtzuerhalten.

Abbildung 3: Mischen von EUR Treasury Enhanced Yield und BTPs

.jpg?sc_lang=de-at&hash=B9C6B2D4C32DD111596A8D38766D4F38)

Quelle: Bloomberg, WisdomTree. Zeitraum von Januar 2002 bis Juni 2020. Basiert auf monatlichen Renditen in EUR und enthält Backtesting-Daten. Alle Indizes sind Total Return. Zu den vertretenen Indizes gehören EUR Agg Treasury, dargestellt durch Ticker: LEATTREU, Euro Treasury Enhanced Yield, dargestellt durch Ticker: I33855EU, EUR Treasury Italy, dargestellt durch Ticker: LTITTREU, EUR Treasury Italy 10+, dargestellt durch Ticker: BEITG5. Sie können nicht in einen Index investieren.

Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

+ Reduzierung der historischen Volatilität des Portfolios mithilfe der EUR Treasury Enhanced Yield

+ Unter Beibehaltung einer gewissen Ausbeute

Angesichts der bevorstehenden Marktunsicherheit scheinen historische Daten interessante Einblicke in verschiedene Strategien zu bieten, die Anleger bei der Positionierung von Portfolios für ein unvorhersehbares Jahr 2020 berücksichtigen können.

1 Wie am 30. Juli 2020 auf der Regierungswebsite des Centers for Disease Control and Prevention berichtet https://www.cdc.gov/coronavirus/2019-ncov/cases-updates/cases-in-us.html

Zudem könnte Sie folgende Lektüre interessieren...

+ Noch länger niedrigere Preise? So werden periphere Staatsanleihen navigiert

+ Was sagt uns die Covid-19-Krise über die europäischen Banken?