Rohstoffausblick: Die Spätentwickler kommen in die Gänge

Rohstoffausblick: Die Spätentwickler kommen in die Gänge

Mit einem Plus von 10,6 % in den letzten vier Monaten (31.05.2023–30.09.2023) werden Rohstoffe ihrem Ruf als Spätentwickler im Zyklus gerecht. Der Aufschwung wurde in erster Linie durch den Energiesektor angetrieben. Wir gehen jedoch davon aus, dass die Zuwächse im Zuge der anhaltenden Konjunkturbelebung in China breiter angelegt sein werden.

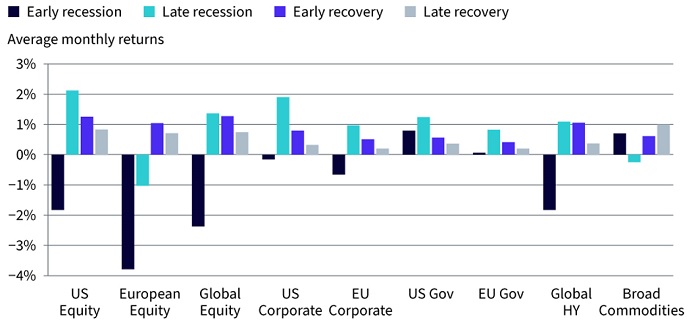

Wie aus Abbildung 1 hervorgeht, schneiden Rohstoffe am besten spät in einer Erholungsphase ab.

Abbildung 1: Wertentwicklung der Anlageklassen in verschiedenen Phasen des Konjunkturzyklus

Quelle: WisdomTree, Bloomberg, National Bureau of Economic Research, WisdomTree. Von Januar 1960 bis Juni 2023. „Früh“ ist definiert als die erste Hälfte einer Wirtschaftsphase. „Spät“ ist definiert als die zweite Hälfte einer Wirtschaftsphase. Um die unterschiedliche Dauer von Rezessionen und Erholungsphasen zu berücksichtigen, wurden die monatlichen Renditen zeitlich gewichtet. Beschreibungen der Vermögenswerte am Ende dieses Blogs. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Risiken durch „höher für längere Zeit“

Die Zentralbanken nähern sich zwar offenbar dem Ende ihres Zinserhöhungszyklus, haben aber eine Haltung von „höher für längere Zeit“ eingenommen, was die Anleiherenditen in die Höhe treibt – und insbesondere die Position der US-Notenbank (Fed) lässt den US-Dollar erstarken. Das erzeugt Gegenwind für Rohstoffe. Wenn dieser Gegenwind jedoch wegfällt, könnten Rohstoffe zu Höhenflügen ansetzen.

Rotation von defensiven zu zyklischen Werten

Als defensive Anlage hat Gold in Zeiten wirtschaftlicher und finanzieller Unsicherheit gut abgeschnitten. Befürchtungen einer Rezession und eine Mini-Bankenkrise in den USA und Europa ließen das Interesse an Goldbarren und -Termingeschäften zu Beginn des Jahres steigen. Gold wurde jedoch von Öl überholt, da der Markt Anlagen auswählt, die von konjunktureller Stärke profitieren. Kupfer hinkt Gold noch immer hinterher, doch wenn vergangene Entwicklungen eine Richtschnur sind, dürfte es bald auf dem Vormarsch sein.

Abbildung 2: Zyklische Werte dürften im Zuge der Marktwende gegenüber defensiven Werten an Bedeutung gewinnen

Quelle: Bloomberg, Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, WisdomTree. Von Dezember 1988 bis Juli 2023. Zusammengesetzte Frühindikatoren (CLIs) für G20-Staaten. Verhältnis von Gold zu Kupfer, indexiert auf 1 im Dezember 1988. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Keine lautstarken Ankündigungen, aber viele einzelne Anreize tragen in China zur Kehrtwende bei

Die chinesischen Behörden haben seit der Wiedereröffnung der Wirtschaft keine weithin publizierten politischen Unterstützungsmaßnahmen ergriffen. Dennoch hat sich das Tempo der einzelnen politischen Ankündigungen in den letzten Monaten verstärkt. Die ersten Früchte dieser Strategie sind bereits zu sehen:

- Die Caixin-Einkaufsmanagerindizes des verarbeitenden Gewerbes befinden sich wieder im Expansionsbereich, wobei die Werte im August und im September über 501 lagen, nachdem sie im Juli noch unter dieser Schwelle verharrten.

- Die Industrieproduktion verstärkte sich im August 2023 auf 4,5 % gegenüber dem Vorjahr und lag damit über den Markterwartungen von nur 3,8 %2.

- Die Industriegewinne machten im August einen Sprung von 17,2 % gegenüber dem Vorjahr, nachdem sie im Juli um 6,7% gesunken waren

- Der Einzelhandelsumsatz erhöhte sich im August 2023 auf 4,6 % gegenüber dem Vorjahr und übertraf damit die Markterwartungen von lediglich 3,0 %3.

- Die Gesamtfinanzierung für die Realwirtschaft kletterte im August auf 3.120 Milliarden CNY gegenüber enttäuschenden 528 Milliarden CNY im Juli (und gegenüber einer Erwartung von nur 2.690 Milliarden CNY4).

Die Sorgen im chinesischen Immobiliensektor sind eindeutig noch nicht vollständig überwunden und werden weiterhin für Gegenwind sorgen. Dennoch dürften die zyklischen Stimulierungsmaßnahmen unseres Erachtens dem Wind entgegenwirken. Wir gehen davon aus, dass die People's Bank of China (PBOC) die geldpolitischen Bedingungen weiter lockern wird. Im Anschluss an ihre vierteljährliche Sitzung am 27. September gab die PBOC eine Erklärung ab, in der sie mitteilte, dass sie „die makropolitischen Anpassungen verstärken wird und verspricht, an antizyklischen und zyklusübergreifenden Anpassungen zu arbeiten“.

Herausforderungen bei der Produktion von kritischen Rohstoffen

Über den aktuellen Konjunkturzyklus hinaus sind wir der Ansicht, dass die Energiewende ein Katalysator für eine höhere Metallnachfrage sein wird. Die Bemühungen, sich die für den Übergang erforderlichen Ressourcen zu sichern, legen bereits den Grundstein für eine künftige „Grünflation“.

Der Inflation Reduction Act (IRA) in den USA, REPowerEU und der gegenwärtig diskutierte Critical Raw Materials Act in der Europäischen Union (EU) zielen alle darauf ab, einen größeren Teil der Lieferkette der Energiewende in die USA und die EU zu bringen. Da der größte Teil der Raffineriekapazitäten für Metalle, die für die Lieferkette der Energiewende von Bedeutung sind, in China angesiedelt ist, besteht die Gefahr, dass diese Maßnahmen zu einem handelspolitischen Kräftemessen führen. Es wird schwer sein, Gewinner und Verlierer dieses „umweltpolitischen Wettrüstens“ auszumachen, aber Investitionen in Rohstoffe sind eine Möglichkeit, sich gegen den wahrscheinlichen Preisanstieg abzusichern, der sich daraus ergeben kann.

Den vollständigen Ausblick können Sie hier einsehen.

Sources

1 A reading below 50 is contractionary and a reading above 50 is expansionary. Recent readings: July (49.2), August (51.0), September (50.6)

2 Bloomberg survey of economists, September.

3 Bloomberg survey of economists, September.

4 Bloomberg survey of economists, September.

Related blogs

+ Myth-busting: top 6 misconceptions about commodities