Positionierung für Inflation: Rohstoffe und Gold können wesentliche Absicherungsinstrumente sein

Die Long Time Series, zurück in die 1970er Jahre

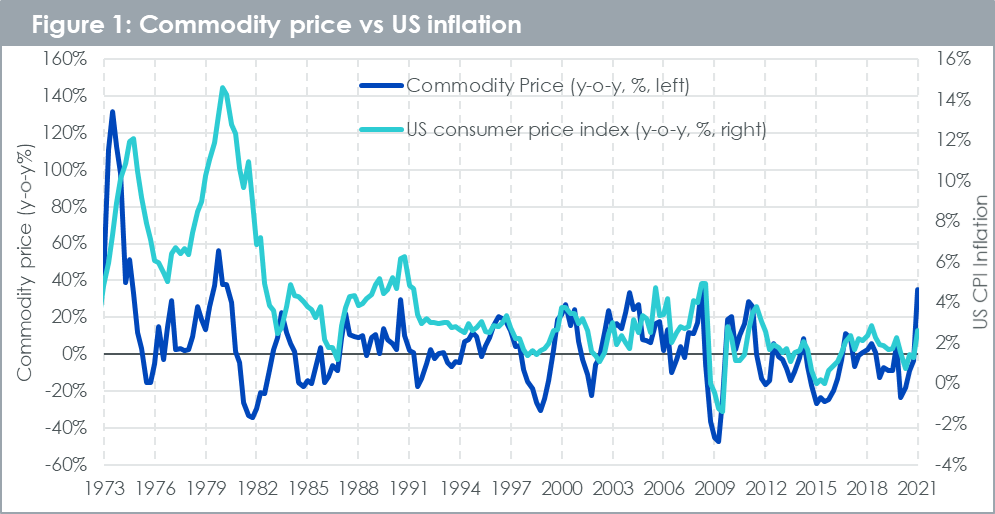

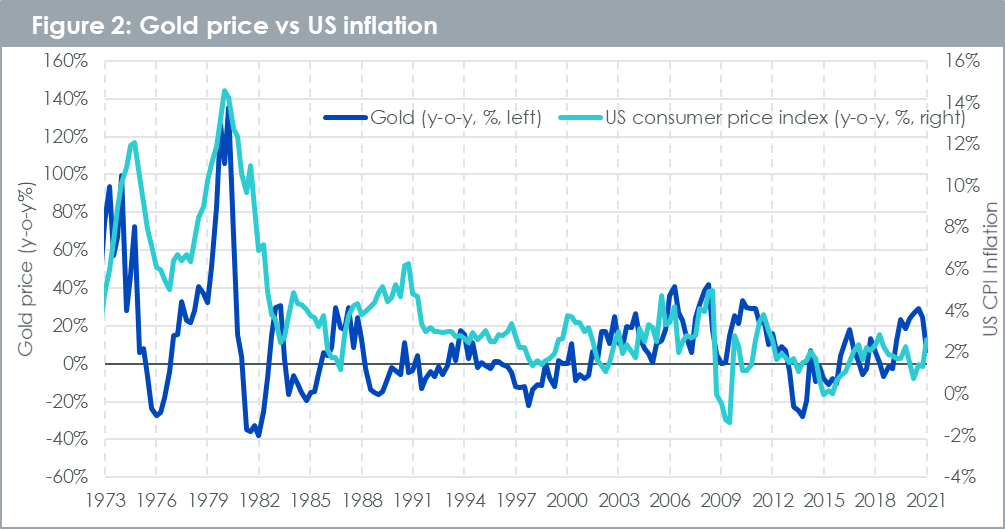

Rohstoffe waren in der Vergangenheit ein hervorragender Inflationsschutz. Abbildung 1 unten zeigt, dass Rohstoffe in Zeiten höherer Inflation typischerweise gestiegen sind. Abbildung 2 zeigt auch, dass Gold in der Vergangenheit ein starker Inflationsschutz war. Für Gold war die Beziehung vielleicht nicht so eng wie für den breiten Korb über die meisten Zeitreihen hinweg, aber in den 1970er Jahren, als die Inflation besonders hoch wurde, leistete Gold hervorragende Arbeit bei der Absicherung gegen den zunehmenden Preisdruck.

Quelle: WisdomTree, Bloomberg. Der Rohstoffpreis basiert auf Bloomberg Commodity Total Return (BCOMTR-Index); US-VPI-Inflation. März 1973 bis März 2021 Unter Anwendung der Quartey-Frequenz von Daten.

Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Quelle: WisdomTree, Bloomberg. Daten vom 31.03.2021. Der Goldpreis basiert auf Bloomberg-Spotpreisen; US-VPI-Inflation. März 1973 bis März 2021 Unter Anwendung der Quartey-Frequenz von Daten.

Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Der Zusammenhang zwischen Inflation und Renditen: Beta (1988 bis 2021)

Betrachtet man die Zahlen, haben Rohstoffe ein höheres Inflations-Beta als jede andere Anlageklasse, einschließlich Gold (Abbildung 3). Dennoch hat Gold ein sehr starkes Inflations-Beta, das um ein Vielfaches höher ist als das von Aktien. Wie wir später sehen werden, deutet dies darauf hin, dass Rohstoffe zwar der Inflation nach oben, aber auch nach unten folgen, Gold jedoch tendenziell nur nach oben folgt, was sich in einem insgesamt geringeren Beta niederschlägt. Mehrere Anlageklassen reagieren auf die „erwartete Inflation“, bei der die Erwartungen oft durch die monetären Bedingungen und Beurteilungen über die Stärke der Nachfrage in der Wirtschaft gebildet werden. Diese Erwartungen sind oft bedarfsorientiert. Inflation kann jedoch auch durch angebotsseitige Schocks ausgelöst werden. Zum Beispiel hat der Cyberangriff auf die Colonial Pipeline im letzten Monat den Benzinpreis für die Verbraucher erhöht[1].. Es gibt aber auch das Beispiel der anhaltenden Dürre in Brasilien, die die Lebensmittelpreise in die Höhe treibt[2]. Die meisten Anlageklassen reagieren in der Regel viel weniger auf diese Art von Inflation, die Rohstoffpreise stehen jedoch in direktem Zusammenhang mit vielen angebotsseitigen Schocks, was sie zu einer besseren Absicherung gegen die realisierte Inflation machen kann. Diese Beispiele für angebotsseitige Schocks neigen oft dazu, die Margen der Unternehmen zu drücken und sind daher nicht positiv für Aktien oder Unternehmensanleihen.

Während Abbildung 3 die Betas für die gesamte Zeitreihe über 30 Jahre zeigt, erkennen wir an, dass diese Statistiken nicht auf konstantem Niveau liegen würden. Im Zeitraum 2010 bis 2020 waren es 6,2 für breit gefasste Rohstoffe, 1,1 für Gold, 2,0 für US-Aktien, -1,2 für US-Staatsanleihen und -0,6 für US-Unternehmensanleihen. Das deutlich niedrigere Beta von Gold in den 2010er Jahren spricht erneut dafür, dass Gold in Umgebungen mit hoher Inflation besser abschneidet und der Zeitraum 2010-2020 durch das Fehlen einer starken Inflation gekennzeichnet war. Anleger müssen sich überlegen, ob sie glauben, dass die 2020er eher eine Fortsetzung der 2010er sind oder eher einem früheren historischen Paradigma ähnlich sind.

Quelle: WisdomTree, Bloomberg. Vom 31. Dezember 1988 bis zum 31. Mai 2021. Die Berechnungen basieren auf monatlichen Renditen in USD. US-Aktien steht für den S&P 500 Brutto-TR-Index. US-Staatsanleihen stehen für Bloomberg Barclays US Treasury TR Index. US Corporate Bonds steht für Bloomberg Barclays US Corporate TR Index. Broad Commodities steht für Bloomberg Commodity TR Index.

Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Gold hat einen asymmetrischen Charakter

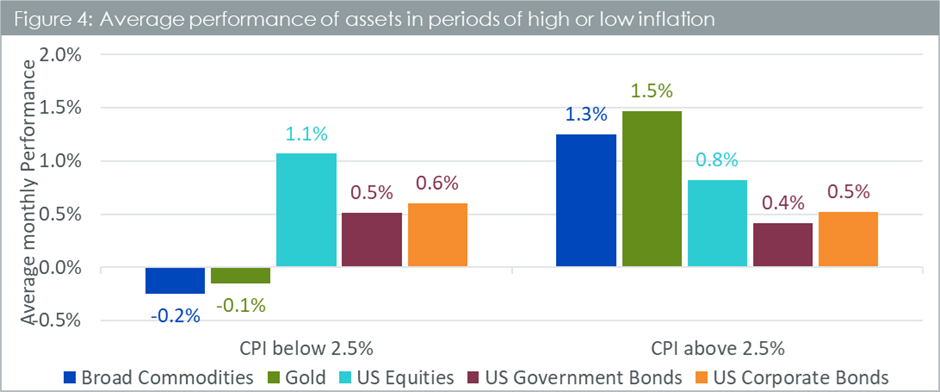

Aber das sagt nur einen Teil des Bildes aus. Gold verhält sich sehr asymmetrisch. Es entwickelt sich in der Regel sehr gut, wenn die Wirtschaft schlecht läuft (z. B. nach einem Wirtschaftsschock) und auch in Zeiten wirtschaftlicher Stärke, in denen die Inflation erhöht ist, schneidet es sehr gut ab. Gold schneidet nicht so gut ab, wenn sich die Wirtschaft im Mittelstadium befindet (normalerweise in Zeiten, in denen die Inflation nur moderat ist). Abbildung 4 zeigt, dass Gold in Zeiten erhöhter Inflationsraten (über 2,5 %) die Anlageklasse mit der besten Performance ist und in solchen Zeiten Rohstoffe überholt hat.

Quelle: WisdomTree, Bloomberg. Vom 31. Dezember 1988 bis zum 31. Mai 2021. Die Berechnungen basieren auf monatlichen Renditen in USD. US-Aktien steht für den S&P 500 Brutto-TR-Index. US-Staatsanleihen stehen für Bloomberg Barclays US Treasury TR Index. US Corporate Bonds steht für Bloomberg Barclays US Corporate TR Index. Broad Commodities steht für Bloomberg Commodity TR Index.

Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Inflationsniveaus im Vergleich zum erwarteten zukünftigen Inflationspfad

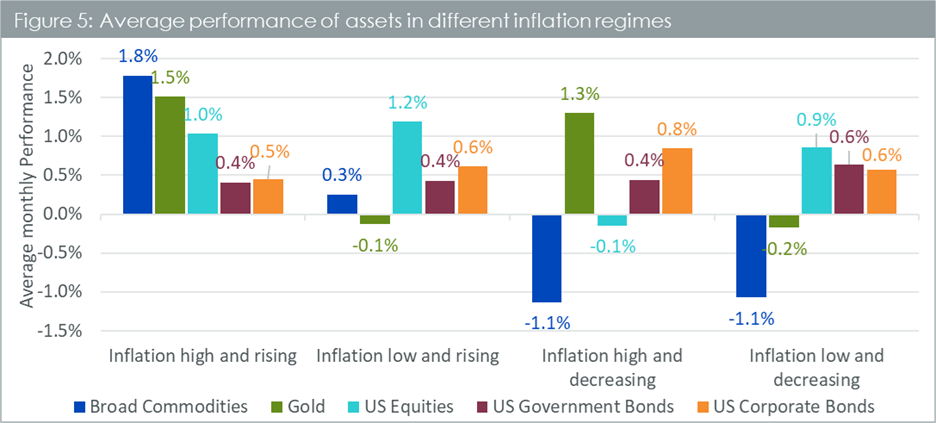

Hochinflationsszenarien sind positiv für den Goldpreis, unabhängig davon, ob die Inflationsrate steigt oder fällt (Abbildung 5). Rohstoffe hingegen profitieren tendenziell von einer steigenden Inflation. Wenn die Inflation ihren Höchststand überschritten hat, ist sie in der Regel nicht so förderlich für die Rohstoffpreise.

Quelle: WisdomTree, Bloomberg. Vom 31. Dezember 1988 bis zum 31. Mai 2021. Die Berechnungen basieren auf monatlichen Renditen in USD. US-Aktien steht für den S&P 500 Brutto-TR-Index. US-Staatsanleihen stehen für Bloomberg Barclays US Treasury TR Index. US Corporate Bonds steht für Bloomberg Barclays US Corporate TR Index. Broad Commodities steht für Bloomberg Commodity TR Index.

Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Wir glauben zwar, dass die Inflation nach dem enormen Basiseffekt der extrem niedrigen Energiepreise im letzten Jahr kurzfristig etwas nachlassen wird, glauben aber, dass die Inflation alles andere als vorübergehend ist. Betrachtet man die Details hinter den VPI-Werten[3], scheint die Inflation breit abgestützt zu sein. Das Ausmaß des Geldmengenwachstums in Verbindung mit dem Nachholbedarf bei vielen Gütern und Dienstleistungen wird ein Rezept für eine anhaltende Preisinflation sein, auch wenn die außergewöhnlichen Basiseffekte vorbei sind. Die Inflation kann sehr wohl wieder steigen, nachdem die Basiseffekte hinter uns liegen. Eine breite Palette von Rohstoffen und Gold sind wahrscheinlich wesentliche Vermögenswerte, um Ihr Portfolio vor Inflation zu schützen.

Fazit: Wogegen sichern Sie sich ab?

Das Portfolio jedes Anlegers hat seinen eigenen Charakter und seine eigene besondere Risikobereitschaft. Diejenigen, die sich Sorgen über den Beginn einer neuen Ära mit Risiken für den Anstieg der Fiat-Währung machen, würden wahrscheinlich mehr davon profitieren, mehr Gold oder sogar Bitcoin zu halten und sich von Fiat-Geldsystemen abzuwenden. Diejenigen jedoch, die einen Mangel an Schlüsselprodukten feststellen, die für das Wirtschaftswachstum von zentraler Bedeutung sind – diejenigen, die von der Anziehungskraft der wirtschaftlichen Nachfrage profitieren können – können von einem breiteren Warenkorb von Rohstoffen profitieren, die jeweils auf ihre eigenen einzigartigen Angebots-/Nachfrageüberlegungen reagieren.

[3] Verbraucherpreisindex

Zudem könnte Sie folgende Lektüre interessieren...

+ Inflation might not be transitory, gold price weakness may well be