Il posizionamento sull’inflazione: le materie prime e l’oro possono essere strumenti di copertura fondamentali

La lunga serie temporale: uno sguardo agli anni ‘70

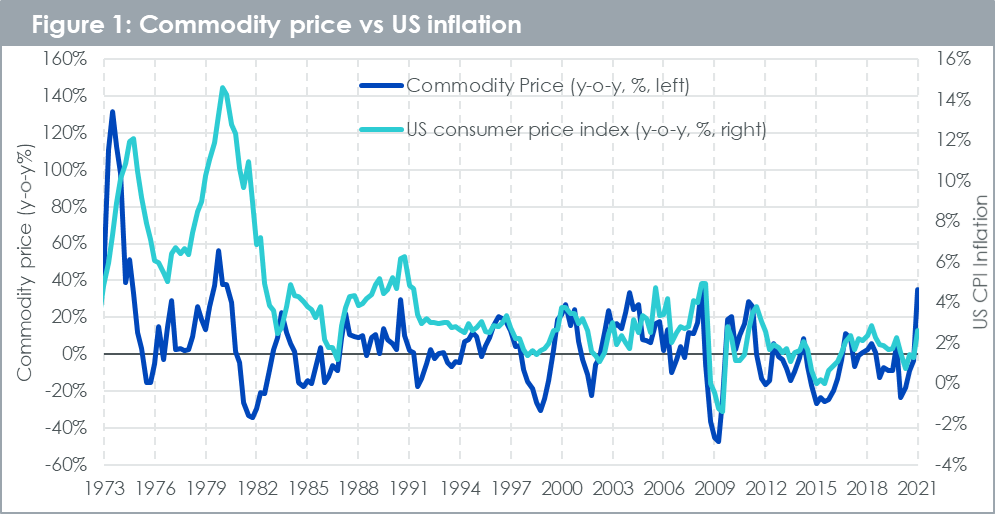

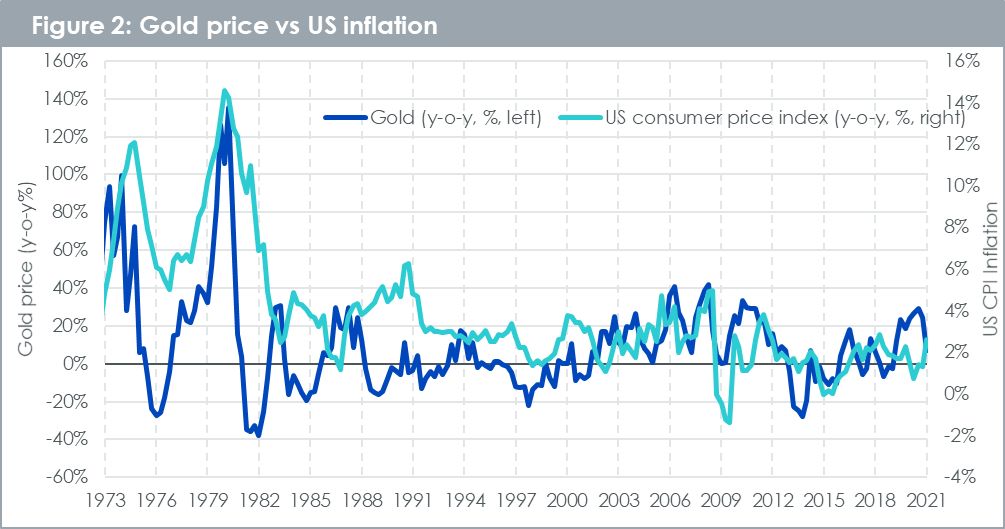

Storicamente le materie prime si sono rivelate una copertura eccellente contro l'inflazione: la figura 1 che segue mostra come, in genere, il loro valore aumenti nei periodi di crescita dell’inflazione, mentre dalla figura 2 emerge che anche l’oro rappresenta storicamente un’ottima copertura. Nel caso del metallo prezioso, questo legame non è sempre stato così stretto come nel caso del paniere diversificato delle materie prime per la maggior parte della serie temporale, ma negli anni ‘70, quando l’inflazione è particolarmente cresciuta, l’oro ha svolto un lavoro di copertura eccezionale per far fronte all’aumento della pressione dei prezzi.

Fonte: WisdomTree, Bloomberg. Il prezzo delle materie prime si basa sul Bloomberg Commodity Total Return (BCOMTR Index); inflazione del CPI (USA) Da marzo 1973 a marzo 2021. Dati con frequenza trimestrale.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Fonte: WisdomTree, Bloomberg. Dati aggiornati al 31/03/2021. Il prezzo dell’oro si basa sui prezzi spot di Bloomberg; inflazione del CPI (USA) Da marzo 1973 a marzo 2021. Dati con frequenza trimestrale.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

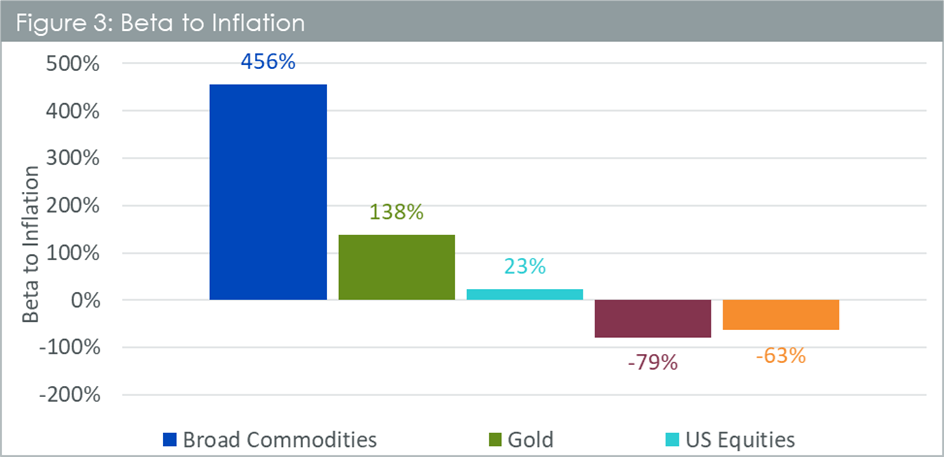

Il nesso tra inflazione e rendimenti: il beta (dal 1988 al 2021)

Se analizziamo i numeri, le materie prime hanno un beta dell’inflazione più elevato rispetto ad altre asset class, oro compreso (figura 3). D’altro canto, l'oro ha un ottimo beta dell’inflazione, superiore di svariati multipli ai titoli azionari. Come vedremo in seguito, questo significa che, mentre le materie prime diversificate seguono l’inflazione sia quando sale che quando scende, l’oro tende a seguirla solo quando sale, il che si traduce in un beta complessivamente più basso. Varie asset class reagiscono nei confronti dell’“inflazione attesa”, quando le previsioni - come spesso avviene - si basano su condizioni monetarie e sui giudizi relativi alla forza della domanda nell’economia, concentrandosi sovente sulla domanda stessa. Tuttavia, l’inflazione può essere generata anche dagli shock sull’offerta: per esempio l’attacco informatico del mese scorso contro la Colonial Pipeline ha aumentato il prezzo al consumo della benzina[1]. Un altro esempio è costituito dall’attuale siccità in Brasile, che sta trascinando verso l’alto il prezzo dei generi alimentari[2]. La maggior parte delle asset class tende a reagire molto più blandamente nei confronti di questo tipo di inflazione, ma i prezzi delle materie prime presentano un nesso diretto con molti shock sull’offerta, grazie a cui possono offrire una copertura migliore contro l’inflazione realizzata Questi esempi di shock sull’offerta tendono spesso a comprimere i margini delle aziende e, pertanto, non sono positivi per i titoli azionari o per le obbligazioni societarie.

Benché la figura 3 mostri i beta dell’intera serie temporale (che copre più di 30 anni), bisogna riconoscere che queste statistiche non si sono mantenute a livelli costanti: nel periodo compreso tra il 2010 e il 2020, questi dati registravano i valori seguenti: 6,2 per le materie prime diversificate, 1,1 per l’oro, 2,0 per i titoli azionari statunitensi, -1,2 per i titoli di Stato USA e -0,6 per le obbligazioni societarie USA. Il beta considerevolmente più basso dell’oro negli anni 2010 dimostra ancora una volta che il metallo si comporta meglio negli ambienti ad alta inflazione e il periodo 2010-2020 si è fatto notare proprio per l’assenza di una grande inflazione. Gli investitori devono valutare se, a loro parere, gli anni 2020 rappresenteranno più che altro una prosecuzione del decennio precedente o saranno più simili a un paradigma storico già riscontrato.

Fonte: WisdomTree, Bloomberg. Dal 31 dicembre 1988 al 31 maggio 2021. I calcoli sono basati sui rendimenti mensili in USD. I titoli azionari statunitensi sono rappresentati dall’S&P 500 gross TR Index. I titoli di Stato USA sono rappresentati dal Bloomberg Barclays US Treasury TR Index. Le obbligazioni societarie statunitensi sono rappresentate dal Bloomberg Barclays US Corporate TR Index. Le materie prime diversificate sono rappresentate dal Bloomberg Commodity TR Index.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

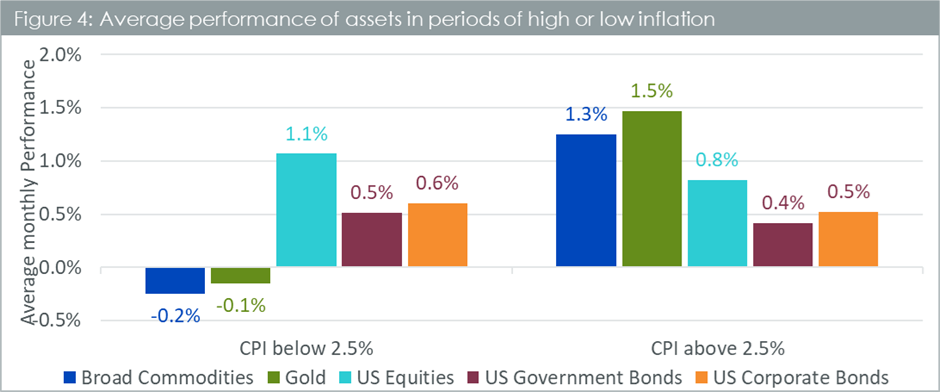

Il carattere asimmetrico dell'oro

Questo, però, spiega solo una parte del quadro; l’oro si comporta in modo molto asimmetrico, realizzando tendenzialmente ottime performance quando l’economia si trova in cattive acque (per esempio all’indomani di uno shock economico), ma anche in tempi di solidità economica quando l’inflazione è elevata. Per contro, non va altrettanto bene quando l’economia è a metà strada fra le due situazioni (in genere nei periodi in cui l’inflazione è solo moderata). La figura 4 mostra che l’oro è l'asset class che realizza le migliori performance in tempi di inflazione alta (ossia al di sopra del 2,5%), sopravanzando le materie prime.

Fonte: WisdomTree, Bloomberg. Dal 31 dicembre 1988 al 31 maggio 2021. I calcoli sono basati sui rendimenti mensili in USD. I titoli azionari statunitensi sono rappresentati dall’S&P 500 gross TR Index. I titoli di Stato USA sono rappresentati dal Bloomberg Barclays US Treasury TR Index. Le obbligazioni societarie statunitensi sono rappresentate dal Bloomberg Barclays US Corporate TR Index. Le materie prime diversificate sono rappresentate dal Bloomberg Commodity TR Index.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

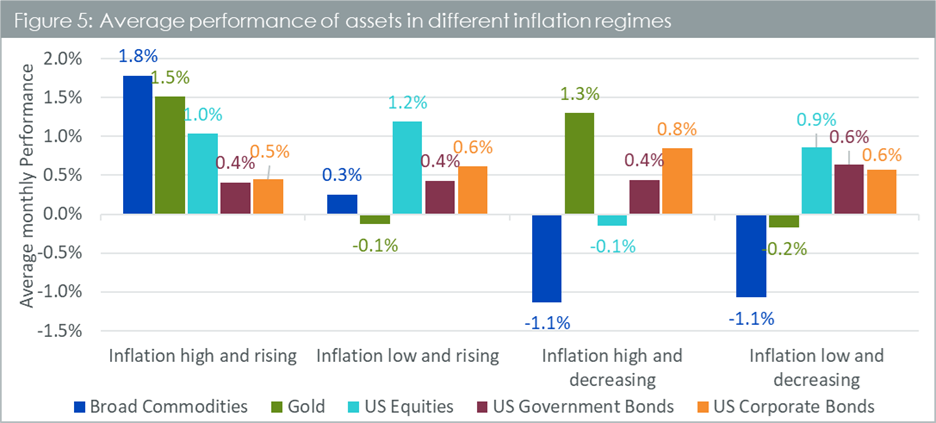

Confronto tra i livelli dell’inflazione e le previsioni sul suo andamento

Gli scenari in cui l’inflazione è alta sono positivi per il prezzo dell’oro, indipendentemente dal fatto che il tasso dell’inflazione sia in crescita o in calo (figura 5). Dal canto loro, le materie prime tendono ad avvantaggiarsi quando l’inflazione è in aumento ma quest’ultima, dopo aver superato il suo picco, in genere non favorisce la crescita dei loro prezzi.

Fonte: WisdomTree, Bloomberg. Dal 31 dicembre 1988 al 31 maggio 2021. I calcoli sono basati sui rendimenti mensili in USD. I titoli azionari statunitensi sono rappresentati dall’S&P 500 gross TR Index. I titoli di Stato USA sono rappresentati dal Bloomberg Barclays US Treasury TR Index. Le obbligazioni societarie statunitensi sono rappresentate dal Bloomberg Barclays US Corporate TR Index. Le materie prime diversificate sono rappresentate dal Bloomberg Commodity TR Index.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Pur pensando che l’inflazione si ridurrà un po’ nel breve termine, una volta svaniti gli enormi effetti di base provocati dai prezzi energetici bassissimi dell’anno scorso, crediamo che sia ben lontana dall’essere un fenomeno transitorio. Considerando i dettagli alla base dei dati sul CPI[3], sembra anzi che presenti una base ampia. L’entità della crescita monetaria, combinata con la domanda repressa di molti beni e servizi, sarà una “ricetta” per protrarre l’inflazione, che potrebbe benissimo riprendere a salire anche dopo che ci saremo lasciati alle spalle gli straordinari effetti di base. Le materie prime diversificate e l’oro costituiranno probabilmente asset fondamentali per proteggere il vostro portafoglio dall’inflazione.

Conclusione: una copertura contro che cosa?

Il portafoglio di ogni investitore ha le proprie caratteristiche e la propria specifica tolleranza al rischio. Chi si preoccupa per l’alba di una nuova era che determinerà un aumento dei rischi per le monete fiduciarie, sarebbe probabilmente avvantaggiato dal fatto di detenere più oro o addirittura bitcoin e allontanarsi dai sistemi monetari fiat. Tuttavia, chi ritiene che le carenze di prodotti chiave (quelli suscettibili di beneficiare della spinta della domanda) siano di importanza cruciale per la crescita economica potrebbe trarre vantaggio da un paniere più ampio di materie prime, ciascuna delle quali reagirebbe in base ai propri fattori unici dipendenti dalla domanda e dall’offerta.

[3] Consumer price index (indice dei prezzi al consumo)

Blog correlati

+ Inflation might not be transitory, gold price weakness may well be