WisdomTree-Ausblick Fixed Income Die Anleihewelle „reiten“ – auch in unsicheren Zeiten

Die zyklische Konjunkturerholung dürfte sich fortsetzen – jedoch mit Unterschieden zwischen den Regionen.

Das Wirtschaftswachstum zeigt derzeit die Merkmale einer früh- bis mittelzyklischen Phase, wobei der US-Zyklus den anderen Regionen voraus ist. Die außergewöhnlich lockere Geld- und Fiskalpolitik hat ihren Zweck erfüllt und dazu beigetragen, die Wirtschaft außerhalb der staatlichen Beschränkungen anzukurbeln. Unseres Erachtens dürften die fiskal- und geldpolitischen Stützungsmaßnahmen das Wachstum weiterhin befeuern. Dabei fokussieren sich die Märkte zunehmend darauf, wann die Notenbanken ihre Anleihekaufprogramme zurückfahren – was an den Anleihemärkten eine gewisse Neubewertung nach sich ziehen würde.

In den USA dürfte sich das Wirtschaftswachstum dem Niveau vor der Pandemie weiter annähern. Andererseits sorgt das in den Vereinigten Staaten und anderen Ländern erneut aufflammende Pandemiegeschehen vermutlich auch in den kommenden Monaten für Gegenwind. Bei der Bewältigung des steigenden Drucks auf das Gesundheitssystem gehen die einzelnen Staaten unterschiedlich vor. Dabei reichen die möglichen Szenarien von flexibleren Regelungen mit geringeren Beschränkungen für die Wirtschaft bis zu weitreichenderen Restriktionen in den dem Winter vorausgehenden Monaten.

In Europa wird es voraussichtlich weiterhin zu Divergenzen zwischen den EU-Mitgliedstaaten kommen. Dabei dürften Länder mit höherer Abhängigkeit von Gastgewerbe und Tourismus hinter anderen Regionen zurückbleiben, sofern es keinen klaren Fahrplan für die Lockerung von wirtschaftlichen Beschränkungen gibt. Im Unterschied zur Bewältigung früherer Krisen hat die EU aber den Aufbauplan NextGenerationEU beschlossen, der eine expansive Wirkung entfalten dürfte. Hinzu kommt der langfristige Etat für den Zeitraum 2021-2027 – eines der größten Pakete, die jemals aus dem EU-Haushalt finanziert wurden. Zusammen genommen können sich diese Mittel positiv auf die unmittelbaren und längerfristigen Wachstumsaussichten für den Euroraum auswirken. Da sich das Wachstum in Europa in einem vergleichsweise frühen Stadium des Erholungszyklus befindet, gehen wir davon aus, dass es erst in der zweiten Jahreshälfte 2022 an Dynamik gewinnen wird.

Im Großbritannien rechnen wir mit einem erneuten Wachstumsschub. Dabei führen bestehende Lieferengpässe zu zusätzlichem Druck, der sich aus der kurzfristigen Komplexität der Geschäftstätigkeit aufgrund der neuen, nach dem Brexit für den grenzüberschreitenden Warenverkehr geltenden Vorschriften ergibt. Diese Lieferschwierigkeiten werden den Druck auf Sektoren erhöhen, die bereits mit pandemiebedingten globalen Angebotsengpässen zu kämpfen haben. Unternehmen mit schwächeren Fundamentaldaten könnten bis zum Jahresende unter stärkeren Druck geraten.

Aus übergreifender Perspektive werden die Wachstumsaussichten für die genannten drei Regionen im Laufe des nächsten Jahres vom Erfolg der weltweiten Impfprogramme und ihrer Fähigkeit abhängen, den Druck auf die Kapazitäten im Gesundheitswesen abzufedern. Die Anleihemärkte können Aufschluss über die langfristigen Wachstums- und Inflationserwartungen der Anleger geben und als Barometer für die Konjunkturerholung dienen. Betrachtet man die Erwartungen, die in den Breakeven-Inflationsraten der drei wichtigsten Anleihemärkte zum Ausdruck kommen, so haben sich diese im 2. Quartal 2021 nicht wesentlich verändert. Dabei haben sich die Renditekurven der jeweiligen Staatsanleihen in diesem Zeitraum abgeflacht (Grafik 1). Offenbar besteht also eine Diskrepanz zwischen den Konjunkturdaten und den Anleiherenditen. Im Mittelpunkt steht daher die Frage, wann die US-Notenbank die Straffung ihrer Geldpolitik („Tapering“) einleitet, was die Anleiherenditen unter Aufwärtsdruck setzen dürfte.

Quellen: Bloomberg, WisdomTree (Stand: 2. September 2021). Die Breakeven-Inflation stellt die enthaltene durchschnittliche Inflationserwartung für die nächsten zehn Jahre dar. Nominalrenditen 10-jähriger Anleihen abzüglich Realrenditen 10-jähriger Anleihen.

Wertentwicklungen in der Vergangenheit lassen keine zuverlässigen Rückschlüsse auf künftige Ergebnisse zu. Zudem können Anlagen einem Wertverlust unterliegen.

Die Konjunkturerholung wird voraussichtlich von immer wieder aufkommenden Turbulenzen geprägt sein. Im Zuge einer durch das erneute Aufflammen der Coronapandemie (die das Gesundheitswesen in der Grippesaison zusätzlich unter Druck setzt) bedingten erhöhten Marktunsicherheit könnte sich die aktuell risikofreudige Haltung quasi in Luft auflösen. Die Anleger könnten eine Portfoliosegmentierung erwägen und Positionen in zinssensiblen Anleihen mit kurzer Duration mit Qualitätsanleihen mit langer Duration kombinieren, um so eine mögliche Volatilität abzumildern. Die Navigation durch komplexe Anleihemärkte mittels einer taktischen Barbell-Positionierung kann zu einem ausgewogenen Risikoprofil der Portfolios beitragen. Hier kommen kredit- und durationsbasierte Barbell-Strategien in Frage.

Die Anleihemärkte stehen weiterhin unter dem Einfluss der Inflationsangst. Dabei sehen sich einige Regionen verstärktem Druck ausgesetzt.

Die hohe Korrelation zwischen den Verschiebungen der Renditekurven von Staatsanleihen wird voraussichtlich auch in der zweiten Jahreshälfte 2021 fortbestehen, dürfte sich dann aber im Zuge der Straffung der Geldpolitik in den USA im kommenden Jahr auflösen. Weltweit haben Befürchtungen einer anhaltenden Inflation die Anleihemärkte seit Anfang 2021 in Unruhe versetzt, doch die zugrunde liegende Prämisse für eine höhere Inflation bleibt weitestgehend regional begrenzt, da die für die USA registrierten Kerninflationsdaten nach wie vor ein beständigeres Bild zeigen. Investoren an den Anleihemärkten dürften weiterhin auf die Inflationsentwicklung fixiert sein. Auch dürfte sich die US-Politik noch genauer dazu äußern, wie sich der zeitliche Verlauf der Rückführung der Anleihekäufe gestalten soll.

Aus historischer Sicht dürfte das vom Markt eingepreiste Risiko zwischen dem zweijährigen und dem zehnjährigen Teil der Renditekurve in Zeiten anhaltender Inflation einem steileren Kurvenverlauf entsprechen. Wir gehen davon aus, dass sich die jüngste Abflachung der US-Renditekurve in den kommenden Monaten umkehren wird. Die zuletzt verzeichneten Rückgänge der langfristigen Anleiherenditen erscheinen angesichts des anhaltenden Inflationsdrucks in den USA in Verbindung mit einem im kommenden Jahr möglicherweise restriktiveren geldpolitischen Kurs nicht gerechtfertigt. Daher sind bei den US-Renditen wohl ausgeprägtere Verschiebungen zu erwarten als an anderen Märkten, an denen die Kerninflation weiterhin hinter der US-Inflation zurückbleibt – insbesondere, wenn sich die am Markt gehegten Befürchtungen einer exzessiven Inflation in anderen Regionen verflüchtigen.

Der Fokus der Märkte sollte auf den Energiepreisen und Unterbrechungen von Lieferketten liegen, denn diese könnten zu einem anhaltenden Aufwärtsdruck auf die Inflation führen. Längerfristig dürften die strukturellen Unterschiede zwischen den USA, der EU und Großbritannien zu einem weiteren Auseinanderdriften der Inflation führen, wobei die Entwicklung in Europa vermutlich weniger ausgeprägt sein wird. Aufgrund der in den EU-Mitgliedstaaten wirksamen strukturellen Unterschiede wird die Inflation in Europa wohl ein im Vergleich zu den USA und Großbritannien weniger bedrohliches Ausmaß annehmen. Da sich der Aufschwung in Europa in einer frühen Phase des Konjunkturzyklus befindet, gehen wir davon aus, dass die Europäische Zentralbank im kommenden Jahr bei der Drosselung der Anleihekäufe eine vorsichtigere Haltung einnehmen wird.

An den europäischen Anleihemärkten dürfte das lange Ende der deutschen Zinskurve der konservativeren Position der EZB entsprechen, die auf die fundamentalen Unterschiede zwischen dem Tempo der Erholung in den USA und in Europa zurückzuführen ist.

Betrachtet man die historischen Laufzeitspreads zwischen zwei- und zehnjährigen Anleihen (Grafik 2), so zeigt sich, dass die US-Renditekurve in der ersten Jahreshälfte 2021 am stärksten nachgegeben hat (mit der deutlichsten Abwärtskorrektur im Juli 2021). Die Bewegungen an den Anleihemärkten sind nach wie vor von der Konjunkturerholung in den USA entkoppelt. Auch die Steilheit der Kurve für britische Staatsanleihen übertraf in der ersten Jahreshälfte 2021 das Niveau vor der Pandemie, wobei im gleichen Zeitraum ein gewisser Rückgang zu verzeichnen war. Eine anhaltend robuste Entwicklung der US-Konjunkturdaten könnte zu einer erneuten Ausweitung der Laufzeitspreads führen. Für Europa zeigte sich in Anbetracht des in der Renditekurve deutscher Bundesanleihen verzeichneten Laufzeitspread-Aufschlags im Vergleich zu den USA und Großbritannien ein deutlich flacherer Kurvenverlauf, der im Zusammenhang mit der erwarteten langsameren Rückführung der Konjunkturmaßnahmen steht.

Quellen: Bloomberg, WisdomTree (Stand: 2. September 2021). Laufzeitspreads sind definiert als die Renditedifferenz zwischen zwei- und zehnjährigen Staatsanleihen für eine gegebene Renditekurve. EUR Bund bezeichnet deutsche Bundesanleihen, GBP Gilt britische Staatsanleihen und USD Treasury US-Staatsanleihen.

Wertentwicklungen in der Vergangenheit lassen keine zuverlässigen Rückschlüsse auf künftige Ergebnisse zu. Zudem können Anlagen einem Wertverlust unterliegen.

Relative Wertpotenziale zwischen unterschiedlichen Anleiheklassen gewinnen angesichts des nach wie vor steinigen Wegs der Konjunkturerholung zunehmend an Bedeutung.

Im kommenden Jahr werden Anleiheinvestoren bei ihren Allokationsentscheidungen ein Gleichgewicht zwischen der fundamentalen Stärke und dem Renditepotenzial verschiedener Anleiheklassen finden müssen, denn die Konjunkturerholung dürfte weiterhin mit Turbulenzen verbunden sein. In vielen Märkten – beispielsweise in den Schwellenländern – liegen die Impfprogramme noch immer hinter denen der Industrieländer zurück. Zudem könnten neue Varianten des Coronavirus die Erholung der Wirtschaft erneut gefährden.

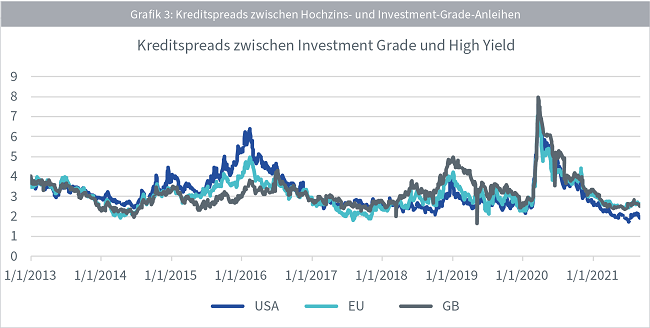

Während die Kreditspreads an den meisten wichtigen Anleihemärkten im Vergleich zu den historischen Niveaus eng bleiben (Grafik 3), gehen wir davon aus, dass der fundamentalen Stärke eine wesentliche Rolle dabei zukommt, welche Anleiheklassen eine Outperformance zeigen, denn die Anleger suchen zunehmend nach Engagements in Anleihesegmenten, die widerstandsfähiger gegenüber steigenden Renditen und wirtschaftlicher Unsicherheit sind.

Nach wie vor sind die Banken von überragender Bedeutung für die Konjunkturerholung, denn die Notenbanken und Regierungen sind weiterhin auf das Bankensystem angewiesen, um das lockere fiskalpolitische Umfeld aufrechterhalten und Haushalte und Unternehmen angesichts der anhaltenden Pandemie weiter unterstützen zu können. Eine steilere Renditekurve wirkt sich ebenfalls positiv auf die Rentabilität der Banken aus. In den Portfolios wird es entscheidend auf die Diversifizierung der Anlageklassen ankommen, denn die Anleger positionieren sich zunehmend an den Aktienmärkten, an denen es im kommenden Jahr möglicherweise zu Turbulenzen kommen könnte.

Das Bankensystem hat sich in der Coronakrise als robust erwiesen. So lässt sich durch Investments in nachrangige Instrumente von Banken wie AT1-CoCo-Anleihen die Rendite optimieren – ein Marktsegment, das seine Widerstandsfähigkeit gegenüber steigenden Anleiherenditen und wirtschaftlicher Unsicherheit unter Beweis gestellt hat. Dies lässt sich an der für AT1-CoCo-Anleihen in den vergangenen 12 Monaten verzeichneten absoluten Performance von 11,81 % ablesen. Dank der vergleichsweise kurzen Duration dieser Instrumente und der Renditeoptimierung im Vergleich zu anderen Anleihesegmenten erwarten wir in den kommenden Monaten eine anhaltende Nachfrage nach solchen Anlagen. Die Anleger werden auch weiterhin nach Renditepotenzialen an den Anleihemärkten suchen und den Spread zwischen Investment-Grade- und Hochzinsanleihen stützen, der nun so eng ist wie seit zehn Jahren nicht mehr. An anderer Stelle im Portfolio können Qualitätsanleihen dazu beitragen, das Aktienrisiko auszugleichen, und werden auch weiterhin ihren Platz in diversifizierten Portfolios finden.

Quellen: Bloomberg, WisdomTree (Stand: 2. September 2021).

Wertentwicklungen in der Vergangenheit lassen keine zuverlässigen Rückschlüsse auf künftige Ergebnisse zu. Zudem können Anlagen einem Wertverlust unterliegen.

Anleger könnten eine Relative-Value-Positionierung erwägen, um in Marktsegmenten mit fundamentaler Stärke die Renditen zu optimieren. Hinzukommen könnte weiterhin eine Rotation in Risikoanlagen, die in der Vergangenheit von einer steiler werdenden Renditekurve profitiert haben. Des Weiteren könnten Barbell-Strategien in Betracht gezogen werden, um das Risikoprofil von Portfolios, die am kurzen Ende der Kurve auf Risiko- und am langen Ende der Kurve auf Qualitätsanlagen setzen, ausgewogen zu gestalten.

Dieser Blogbeitrag wurde in Zusammenarbeit mit Piergiacomo Braganti und Didier Haenecour verfasst.

Besuchen Sie unsere Fixed-Income-Strategieseite.

Zudem könnte Sie folgende Lektüre interessieren...

+ WisdomTree-Ausblick Rohstoffe - Die Renaissance der Rohstoffe