Fokus auf die Fundamentaldaten statt auf das allgemeine Bild Japans

Die Sorgen in Bezug auf den globalen Handel stiften weiterhin Verwirrung unter Japan-Anlegern. Die japanischen Märkte bewegen sich nahe ihres niedrigsten Bewertungsniveaus der letzten 30 Jahre1. Für Unterstützung sorgen dabei die bessere Rentabilität, die höhere Kapitalrendite und die verbesserten Gewinnmargen2. Ein vor Kurzem von Mike Bird im Wall Street Journal veröffentlichter Artikel fasst die Stimmung und das Umfeld in Japan passend zusammen3.

„Im japanischen Unternehmenssektor ereignen sich seltsame Dinge: Die Gewinne sind stark gestiegen (...) Doch scheinen ausländische Anleger insgesamt nicht allzu interessiert zu sein... Nach Jahrzehnten der Stagnation ist die Rentabilität der Unternehmen unter dem als „Abenomics“ bekannten Programm von Premierminister Shinzo Abe zur Ankurbelung der Wirtschaft sprunghaft angestiegen. Die Gewinnmargen von Nicht-Finanzunternehmen erreichten im 2. Quartal ein Rekordhoch von 7,7 Prozent. Diese Kennzahl, bei der die Gewinne vor Zinsen und Steuern mit dem Umsatz verglichen werden, stieg noch bis vor einigen Jahren selten über 4 Prozent.“

Zwar geht die Marktbewertung Japans tendenziell auf dessen Währung und die globale Makrostimmung zurück. Dieses Marktverhalten verschleiert allerdings einige starke zugrunde liegende Trends bei der Corporate Governance und der Rentabilität der Unternehmen.

Ein Element der Abenomics besteht in der Zusammenstellung neuer Aktienindizes, die einen Schwerpunkt auf die Eigenkapitalrendite legen4. Die Unternehmensführungen haben darauf mit höheren Dividenden und verstärkten Rückkäufen sowie einer besseren Verwaltung der Barmittel in den „aufgeblähten Bilanzen“ (die oftmals als Grund gegen eine Anlage in japanische Unternehmen herangezogen werden) reagiert.

Nachfolgend lege ich einige der wesentlichen fundamentalen Merkmale des WisdomTree Japan Dividend Index (der zudem als Basiswert für den WisdomTree Japan Hedged Equity Index fungiert) dar, um zu veranschaulichen, wie global orientierte japanische Unternehmen unter dem Aspekt der Bewertung und der Kennzahlen aufgestellt sind5:

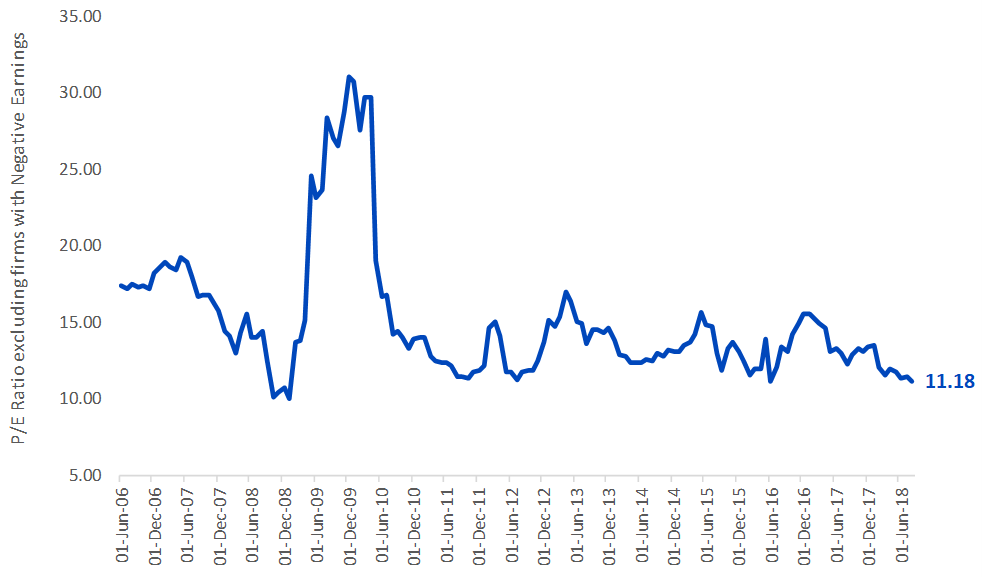

- Das durchschnittliche Kurs-Gewinn-Verhältnis (KGV) der letzten 12 Jahre beträgt 13,9, das jüngste KGV lag bei 11,8, was einem Abschlag von 20 Prozent auf den Medianwert entspricht. Diese Bewertungsniveaus entsprechen in etwa jenen während der Finanzkrise vor 10 Jahren, bevor die Gewinne einbrachen.

- Das KGV lag in diesen 12 Jahren weniger als 4 Prozent der Zeit unter diesem Wert. Dies bedeutet, dass Japan in den letzten 12 Jahren über 96 Prozent der Zeit eine günstige Bewertung auf KGV-Basis verzeichnet hat.

Abbildung 1: KGV des WisdomTree Japan Dividend Index ohne Auswirkungen negativer Ergebnisse

Quelle: Factset. Daten vom 1. Juni 2006 bis 31. August 2018. Sie können nicht direkt in einen Index investieren.

Die Wertentwicklung in der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse und Anlagen können im Wert fallen.

Diese niedrigen Bewertungen stehen im Kontrast zur allgemeinen Verbesserung der Eigenkapitalrendite (Return on Equity, ROE), die eine der von WisdomTree bevorzugten „Qualitätskennzahlen“ darstellt. In den 12 Jahren, in denen wir die Eigenkapitalrendite für unseren Japan Dividend Index berechnen, ist sie nie über 10 Prozent gestiegen – bei Auflegung des Index im Jahr 2006 erreichte sie beinahe diese Niveaus, gab dann im Zuge der Finanzkrise aber deutlich nach und legt seither nur langsam wieder zu.

2018 gelang es der ROE angesichts der relativen Rentabilitätskennzahlen und der besseren Steuerung der Unternehmensbilanzen, die Marke von 10 Prozent nach oben zu durchbrechen. Wir erkennen außerdem Spielraum für eine weitere Verbesserung, da die Aktionärserträge insgesamt steigen und die nach wie vor hohen Barbestände in den Bilanzen allmählich ausgeschüttet werden. Da Japan versucht, mehr globales Kapital anzuziehen, dürfte eine gute Kapitalverwaltung die Eigenkapitalrenditen weiter beflügeln.

Abbildung 2: Eigenkapitalrendite für den WisdomTree Japan Dividend Index

Quelle: Factset. Daten vom 1. Juni 2006 bis 31. August 2018. Sie können nicht direkt in einen Index investieren.

Die Wertentwicklung in der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse und Anlagen können im Wert fallen.

Die Dividendenrendite unseres Index betrug Ende August 2,7 Prozent, die Nettorendite für Rückkäufe 0,7 Prozent. Daraus ergibt sich eine Summe von 3,4 Prozent. In den letzten 12 Jahren lag dieser Wert bei durchschnittlich 2,9 Prozent. Der allgemeine Anstieg dieser Kennzahl seit Ende 2012 verdeutlicht somit, dass der japanische Unternehmenssektor von zunehmenden Dividendenausschüttungen und Aktienrückkäufen und nicht nur von steigenden Kursen geprägt ist – was ebenso in den zuvor dargelegten rückläufigen KGV zum Ausdruck kommt.

Abbildung 3: Gesamt-Aktionärsrendite für den WisdomTree Japan Dividend Index

Quelle: Factset. Daten vom 1. Juni 2006 bis 31. August 2018. Sie können nicht direkt in einen Index investieren.

Die Wertentwicklung in der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse und Anlagen können im Wert fallen.

Anfang 2018 gab Japan weitgehend im Einklang mit der globalen Stimmung nach. Der Grund waren die handelsbezogenen Sorgen sowie die Unsicherheit im Hinblick auf die US-Politik – nicht eine Verschlechterung der fundamentalen Bewertungskennzahlen des Landes. Zwar gehen viele Beobachter davon aus, dass Japan stets eine „Wertfalle“ bleiben wird. Wir erkennen jedoch Anzeichen dafür, dass die Ausschüttungen der Unternehmen aktionärsfreundlichere Maßnahmen begünstigen und sich die Qualitätskennzahlen und Margen verbessern.

Am 17. September 2018 sendete der Schwellenmarktanalyst Josh Demasi einen Tweet, der die Situation recht gut zusammenfasst:

Für den Großteil des Jahres wurde angenommen, dass Japan von den Handelsstreitigkeiten und einer möglichen Spitze beim globalen Wachstum sowie einer Verlangsamung in China in Mitleidenschaft gezogen werden dürfte. Eine verbesserte Handelsdynamik zwischen Japan und China könnte eine mögliche Folge der Streitigkeiten zwischen den USA und China sein, die viele Marktteilnehmer in ihren Modellen nicht berücksichtigen. Wir erachten Japan als unterrepräsentierte Substanz-Gelegenheit, die für eher marktkonträr positionierte Anleger von Interesse sein könnte.

Zudem könnte Sie folgende Lektüre interessieren

+ Protektionismus enthüllt Potenzial für japanische Small-Cap-Aktien

Für Investoren, die diese Ansicht teilen, könnten folgende Produkte von Interesse sein

+ WisdomTree Japan Equity UCITS ETF - USD Hedged (DXJ)

Source

1 MSCI. Die Daten geben das Kurs-Dividenden-Verhältnis (1 / Dividendenrendite) vom 31. Dezember 1970 bis zum 31. August 2018 an. Neben der globalen Finanzkrise 2008/2009 und einem Zeitraum im Jahr 2012 erreichte das Verhältnis zwischen den Bewertungen japanischer Aktien und den Dividenden zuletzt am 29. Oktober 1982 annähernd diese Niveaus. Das Universum ist der MSCI Japan Index.

2 Bloomberg, Stand der Daten: 31. August 2018.

3 Bird, Mike. „Profits Jump at Japanese Companies but Foreign Investors Don’t Bite.“ Wall Street Journal. 9. September 2018

4 Bezieht sich auf den JPX Nikkei 400 Index, zu dessen Aufnahmekriterien eine hohe Eigenkapitalrendite und andere qualitative Merkmale einer guten Unternehmensführung zählen. Dieser Index nahm am 6. Januar 2014 die Echtzeit-Berechnung auf.

5 Factset. Daten vom 1. Juni 2006 bis 31. August 2018.