2023 : l’heure est venue de s’intéresser fortement aux titres ‘value’

L’année 2023 débute dans la prudence tel que l’a annoncé le Fonds monétaire international (FMI). Il a averti que la récession à venir pourrait endommager les fondamentaux de l’économie mondiale, avec une récession aux États-Unis, un ralentissement plus prononcé en Europe et une récession prolongé au Royaume-Uni. Ce scénario du FMI est assez probable. Toutefois, la crise actuelle pourrait ne pas ressembler aux crises précédentes en raison d’un marché du travail plus résilient. Lors de ce passage à l’année 2023, trois questions qui se posaient en 2022 restent sans réponse : 1) l’inflation sous-jacente va-t-elle demeurer persistante ? 2) la récession sera-t-elle profonde ? 3) trouverons-nous une solution à la crise énergétique en l’Europe ?

L’année 2022 a été difficile pour les actions comment en a témoigné la chute de 20 % de la capitalisation boursière des actions mondiales à 96 600 milliards de dollars1. Les valeurs de croissance onéreuses qui ont tiré les marchés à la hausse au cours de la dernière décennie ont commencé à corriger fortement sous l'effet des changements apportés à leur politique de taux d'intérêt par les banques centrales. À l’inverse, les titres ‘value’ ont enregistré des surperformances relatives malgré leur repli sur l’année. L’indice MSCI Value a surperformé son homologue le MSCI Growth de 21 % cette année1. L’environnement caractérisé par une hausse des taux d’intérêt a eu une forte incidence positive sur la performance relative.

Source : WisdomTree, Bloomberg au 30 décembre 2022.

La performance passée ne présage pas de la performance future et la valeur de tout investissement peut évoluer à la hausse comme à la baisse.

Les banques centrales adoptent un ton offensif

Même si l’inflation a commencé à montrer des signes de décélération à l’échelle mondiale, les banques centrales des États-Unis, de l’Europe et du Royaume-Uni conservent une politique monétaire offensive. Les nouvelles prévisions du Federal Open Market Committee (FOMC) concernant l’économie et la politique ont montré peu de signes d’amélioration sensible sur le front de l’inflation. Le Président de la Réserve fédérale américaine (Fed) M. Powell a tenu à préciser lors de la réunion de décembre qu’il attendait des progrès plus « substantiels » du côté de l’inflation avant de mettre un terme au cycle de durcissement.

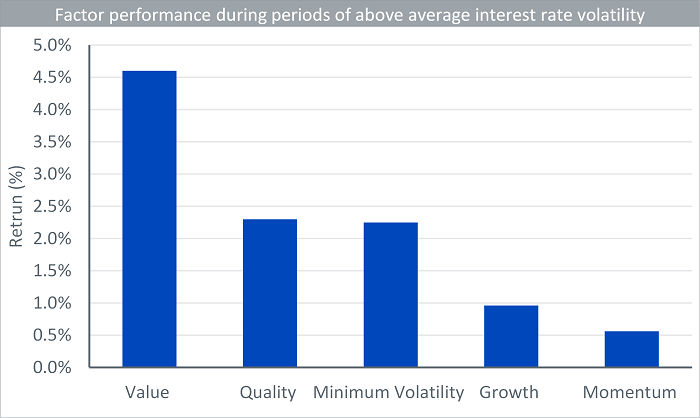

Les dernières projections de la Banque centrale européenne (BCE) montrent que l’inflation ne devrait pas atteindre son objectif de 2 % avant la fin 2025. Lors de sa réunion de décembre, la BCE a opté pour une politique offensive et nous pensons qu’elle relèvera ses taux de 50 pb au moins deux fois de plus en février et en mars 2023. Dans la même veine, le Comité de politique monétaire (« Monetary Policy Committee » ou MPC) britannique attendra que l’indice des prix à la consommation (IPC) ralentisse sensiblement avant de mettre un terme à son cycle de relèvement des taux. La question clé de l’année 2023 reste de savoir si l’inflation persistante évoluera dans la bonne direction (en combien de temps elle s’approchera des objectifs des banques centrales) ce qui déterminera la probabilité de maintien par les banques centrales de leur politique monétaire offensive. Historiquement, le facteur ‘value’ a fait preuve de résilience durant des périodes de volatilité des taux d'intérêt.

Source : WisdomTree, Bank of America Securities, Bloomberg, données du 1er janvier 1990 au 31 janvier 2022 ; performance relative annualisée par rapport à l’indice équipondéré.

La performance passée ne présage pas de la performance future et la valeur de tout investissement peut évoluer à la hausse comme à la baisse.

Réduisez le risque de votre portefeuille d'actions grâce aux facteurs dividende élevé et ‘value’

Dans la mesure où la volatilité des taux d'intérêt est vouée à demeurer élevée, les actions orientées ‘value’, à l’image de celles des secteurs de la finance, de l’énergie, des services aux collectivités, de la santé et de l’industrie, pourraient être mieux positionnées pour résister à un ralentissement économique. En effet, les entreprises ‘value’ ont tendance à gagner de l'argent sur le court terme, raison pour laquelle leurs bénéfices sont moins actualisés que ceux des entreprises de croissance dont les bénéfices significatifs et les flux de trésorerie sont prévus plus tard dans le futur. Les entreprises ‘value’ ont également plus de probabilité de défendre et/ou d’augmenter leurs marges d'exploitation par rapport aux sociétés de croissance.

Le facteur dividende élevé est synonyme d’une stratégie d’investissement qui obtient une exposition aux entreprises qui semblent sous-évaluées et qui distribuent des dividendes stables et en croissance. La performance soutenue du facteur dividende en 2022 a été une fonction de sa relation étroite avec les actions aux fondamentaux plus stables dans un environnement marqué par une hausse des taux d’intérêt.

Qu’est-ce qui a fonctionné en 2022 ?

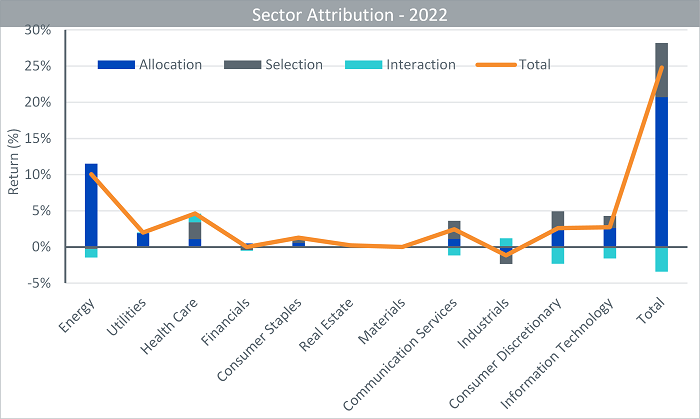

Notre approche qui consiste à conjuguer le facteur dividende élevé et le facteur ‘value’ a permis à l’indice WisdomTree US Equity Income UCITS de surperformer l’indice S&P 500 de 24,8 % en 2022. Comme illustré dans l’attribution sectorielle (ci-dessus), l’allocation a été positive, contribuant ainsi à l’écart de performance de 21 %. La surpondération de l’énergie, de la santé et des services aux collectivités a bénéficié à la performance de +12 %, 2 % et 1 %, respectivement, l’an dernier.

Source : Factset, WisdomTree au 31 décembre 2022.

La performance passée ne présage pas de la performance future et la valeur de tout investissement peut évoluer à la hausse comme à la baisse.

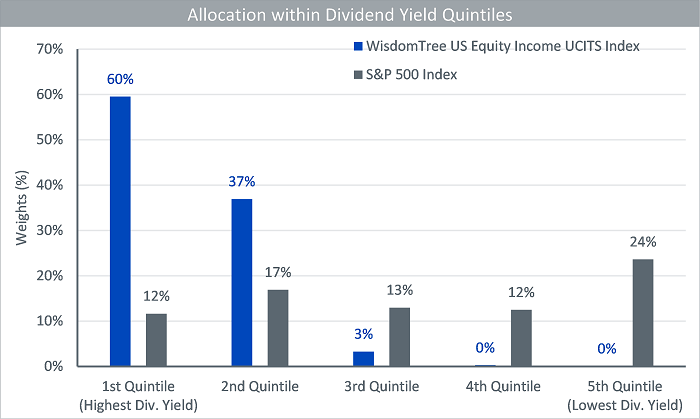

L’avantage d’une exposition aux valeurs distributrices de dividendes élevés

Plus important encore, l’allocation accrue de l’indice WisdomTree US Equity Income UCITS aux quintiles des entreprises les plus généreuses avec leurs actionnaires a également contribué à sa performance supérieure à celle de l’indice de référence.

Source : Factset, WisdomTree au 31 décembre 2022.

La performance passée ne présage pas de la performance future et la valeur de tout investissement peut évoluer à la hausse comme à la baisse.

Sources

1 Source : Bloomberg, au 30 décembre 2022

Blogs associés

+ What's Hot: Endgame for central banks far from done

+ La politique énergétique de l’Europe donne un avantage potentiel à l’énergie américaine

+ What's Hot: Inflation report dashes hopes for a Federal Reserve pivot