Qualità, il fattore per far fronte ai rischi "ignoti ignoti"

I mercati azionari globali hanno goduto di una corsa formidabile nel primo semestre 2021 sulla scia della riapertura degli scambi. Tuttavia, sta cominciando a manifestarsi qualche incrinatura, con l'avvicinarsi di molti rischi all'orizzonte. Le condizioni di mercato potrebbero contribuire benissimo all'accelerazione di questa rotazione. In realtà, nel secondo trimestre, il fattore qualità (+10,88% ) ha sovraperformato fattori ciclici come value (3,4%) e small cap (5,4%).1

Sebbene sia difficile prevedere il momento esatto e la portata della correzione di un rally delle mid o di una rotazione dei fattori, riteniamo che sarebbe prudente per gli investitori considerare il fattore qualità poiché molte stelle sembrano allinearsi a favore di tale fattore:

- Rischi "ignoti ignoti" si profilano all'orizzonte, favorendo fattori più difensivi

- La probabilità di sovraperformance dei titoli di alta qualità migliora con la valutazione del mercato e la performance

- I titoli di alta qualità vengono scambiati con uno sconto sul mercato

- I titoli Qualità hanno storicamente ottenuto risultati migliori nei periodi di tapering

La certezza dell'incertezza

Guardando al futuro, è importante fare un distinguo tra questi rischi poiché il loro impatto sui mercati globali tende a variare. Suddividiamo questi rischi in due categorie (1) i noti ignoti e gli ignoti ignoti (2).

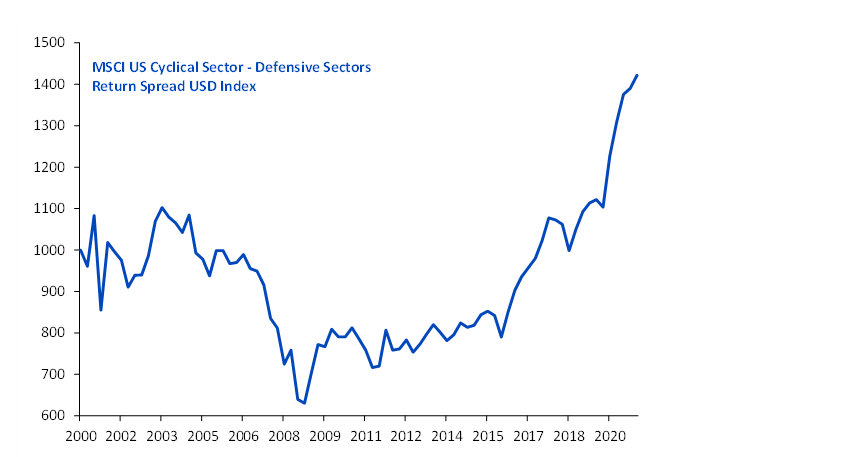

I rischi noti ignoti sono i rischi tradizionali di cui il mercato è a conoscenza, ma di cui deve ancora determinare l'impatto. La diffusione della variante Delta più trasmissibile in molte aree del mondo è un esempio di un rischio noto-ignoto che si profila all'orizzonte. Questo rischio sta minando le prestazioni dei settori ciclici dell'economia poiché viene messo in discussione l'ottimismo dei consumatori. Finora, i mercati azionari delineavano una prospettiva più ottimistica sull'economia globale in termini di maggiore crescita, inflazione e fiducia dei consumatori, contrariamente a quanto affermato per i mercati obbligazionari. Tuttavia, i mercati azionari globali ora sembrano conformarsi a quanto affermato per i mercati obbligazionari globali. Ciò risulta evidente dal picco del rapporto tra titoli ciclici e difensivi negli Stati Uniti, un indicatore chiave del rischio.

Figura 1 – L'indicatore di rischio chiave sembra raggiungere un picco

Fonte: Bloomberg, WisdomTree, dati trimestrali dal 29 dicembre 2000 al 30 giugno 2021.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Paesi come gli Stati Uniti, la zona Euro e il Regno Unito, che hanno raggiunto tassi di vaccinazione più elevati, dovrebbero essere in grado di resistere all'aumento dei casi senza dover imporre nuovi lockdown. Tuttavia, per le economie in ritardo con le vaccinazioni, come l'Asia, prevediamo di assistere a un ritardo nei consumi interni per un breve periodo, mentre la domanda esterna e le spese in conto capitale dovrebbero continuare a sostenere le loro economie. In tale ottica, è improbabile che il sostegno alla politica fiscale e monetaria venga revocato nel breve termine, contrariamente alle aspettative del mercato. A nostro avviso, l'attuale incertezza riflette la transizione in corso dei mercati globali dalla fase iniziale della ripresa ciclica alla fase intermedia della ripresa. E pertanto, rimaniamo meno preoccupati per i rischi noti ignoti, ma invitiamo gli investitori a essere vigili sui rischi ignoti ignoti.

Attenzione ai rischi ignoti ignoti

I rischi che devono ancora essere identificati sono associati a rischi ignoti ignoti. Abbiamo prestato molta attenzione alla leva finanziaria del mercato azionario. Il debito di margine, noto come l'importo che privati e istituzioni prendono in prestito contro le proprie partecipazioni azionarie, è stato una buona rappresentazione della leva finanziaria del mercato azionario. La variazione dei livelli di debito di margine rispetto all'anno precedente, misurata dalla Financial Industry Regulatory Authority (FINRA), sembra aver raggiunto un picco il mese scorso. Confrontando la variazione annuale dei livelli di debito con margine rispetto all'indice S&P 500, abbiamo osservato che i picchi nei livelli di debito con margine sono stati un importante precursore delle correzioni sul mercato azionario statunitense, come si è visto nel 2000 e nel 2008 durante la bolla delle dotcom e la grande crisi finanziaria. Sebbene sia difficile prevedere la tempistica esatta di una correzione, riteniamo che sarebbe prudente per gli investitori considerare e potenzialmente guardare a un'allocazione più elevata al fattore qualità, data la presenza di rischi ignoti ignoti in agguato all'orizzonte".

Figura 2 – Variazione annuale del debito di margine rispetto alla performance dell'indice S&P 500

.png?la=it-it&sc_lang=it-ch&hash=D2E35C1CBA3C320A7D8D164E3FC3F8FF)

Fonte: FINRA, Bloomberg, WisdomTree, dati disponibili alla chiusura del 30 giugno 2021.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Qualità, un fattore per i mercati post-ripresa

Guardando quantitativamente al mercato, osserviamo qui di seguito che a un certo punto del ciclo, la ripresa iniziale ha fatto il suo corso, i titoli sottovalutati sono rimbalzati e sono stati sfruttati gli investimenti facili. Gli investitori si aspettano quindi una rotazione tra i titoli più performanti. Tale rotazione di solito va da value e small cap ad altri fattori come qualità. Ma è così sistematicamente?

Nella seguente analisi, cerchiamo di valutare il comportamento di diversi fattori azionari nei periodi successivi a un forte aumento dei corsi azionari. In una ripresa, i mercati azionari di solito superano le loro medie mobili a lungo termine e registrano una tendenza al rialzo (cioè una deviazione standard sopra la media mobile, poi due e così via). Come illustrato nella Figura 3, al momento siamo leggermente al di sopra del segno di una deviazione standard.

Figura 3: MSCI World, la relativa media mobile biennale e le Bollinger bands

.png?la=it-it&sc_lang=it-ch&hash=658E0CB9D5CA83434F7C5EC2CB491F25)

Fonte: WisdomTree, Bloomberg. Dati dal 31 dicembre 1998 al 30 giugno 2021, su base giornaliera in USD. Anche la deviazione standard è calcolata su base biennale.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Analizzando i dati dal 1998, abbiamo osservato che se l'MSCI World registrasse una deviazione standard di 0,5 al di sopra della sua media mobile in due anni, la sua performance media nei successivi sei mesi sarebbe del +4%. Tuttavia, quando è stata superiore a due deviazioni standard, è stata del 2,8% e quando superiore a 2,5 deviazioni standard, è stata pari a -0,4%. Quindi, man mano che i mercati azionari salgono, aumenta la probabilità di un'inversione di mercato.

Nella Figura 4, osserviamo la stessa analisi ma per fattori diversi. Osserviamo che non appena l'MSCI World è al di sopra della linea di deviazione standard 0,5, le Small Cap hanno avuto una tendenza maggiore a sottoperformare che a sovraperformare. Le Small Cap registrano buoni risultati nella fase di ripresa, quindi è il primo fattore da invertire, per così dire. Value, sebbene più robusto, mostra lo stesso comportamento se i mercati azionari salgono abbastanza. Guardando a qualità, al contrario, le sue aspettative di performance sono molto solide quando i mercati azionari iniziano a salire. Maggiore è la performance dei mercati azionari, maggiore è la portata dell'inversione, maggiore è la sovraperformance attesa. Storicamente, qualità è stato il fattore migliore per i sei mesi successivi non appena il mercato ha superato la soglia di deviazione standard dello 0,5.

Figura 4: Sovraperformance media di 6 mesi dei fattori azionari (rispetto all'indice MSCI World net TR) quando i mercati azionari superano le soglie stabilite

.png?la=it-it&sc_lang=it-ch&hash=B4EC05AAAC476FAC72506A3F3375D098)

Fonte: WisdomTree, Bloomberg. Dati dal 31 dicembre 1998 al 30 giugno 2021, su base giornaliera in USD. Anche la deviazione standard è calcolata su base biennale.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Ciò supporta la nostra analisi qualitativa. Quando i mercati si sono ripresi dalla crisi e gli investitori iniziano a guardare avanti, gli investimenti ciclici sembrano più rischiosi e gli investitori tendono a tornare agli investimenti indipendenti da qualsiasi condizione. Investimenti che possono crescere di pari passo con il mercato ma anche resistere a imprevisti, come i titoli Qualità. La nostra analisi delle caratteristiche di Qualità indipendenti da qualsiasi condizione e l'approccio WisdomTree Quality Dividend Growth sono disponibili qui e qui.

Il momento di Qualità è adesso

Oltre alla robustezza del fattore qualità durante le diverse fasi del ciclo economico, ci sono altre stelle che si allineano a suo favore:

- Le azioni di alta qualità non solo vengono scambiate con uno sconto sul mercato, ma anche rispetto alle azioni di bassa qualità

I titoli qualità sono, per definizione, pensati per essere più sicuri, avere modelli di business migliori, generare più flussi di cassa rispetto a titoli basati su altri fattori. Finance 101 ci dice che dovremmo pagare di più per la sicurezza e la qualità. Le obbligazioni AAA sono più costose e rendono meno delle obbligazioni BBB. Eppure, le azioni qualità sono state scambiate con uno sconto. Alla fine di giugno, l'indice MSCI World Quality ha mostrato un rapporto prezzo/utili a 12 mesi di 29,1 contro 30,1 per l'MSCI World. Al contempo, WisdomTree Global Developed Quality Dividend Growth Index registrava un rapporto prezzo/utili (PE) pari a 22. 2

- I titoli qualità hanno storicamente ottenuto risultati migliori nei periodi di tapering

Mentre i mercati hanno mostrato alcuni segnali di nervosismo da quando il tapering è tornato nel vocabolario della Fed, gli investitori orientati al fattore qualità dovrebbero sentirsi più sicuri. Come illustrato nella Figura 5, i titoli qualità hanno storicamente registrato buoni risultati in periodi simili di inasprimento della politica monetaria.

Figura 5: Sovraperformance degli indici Qualità (vs MSCI World) nei periodi successivi a eventi di tapering

.png?la=it-it&sc_lang=it-ch&hash=FCC0B802F4298937FB365BE51D817CAE)

Fonte: WisdomTree, Bloomberg. Dati dal 31 marzo 2010 al 30 giugno 2021, su base giornaliera in USD. Date estratte dalle relazioni FOMC.

La prestazione storica non è un'indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Le azioni globali sono rappresentate dall'MSCI World net TR index. Min Vol è rappresentato dall'MSCI World Min Volatility net total return index. è rappresentato dall'MSCI World Quality net total return index Value (valore) è rappresentato dall’MSCI World Enhanced Value net total return index. Size (dimensione) è rappresentata dall’MSCI World Small Cap net total return index.

Fonti

1 Factset, Bloomberg, WisdomTree al 21 luglio 2021

2 Bloomberg, WisdomTree al 21 luglio 2021

Blog correlati

+ Have we entered The Great Inflation 2.0

+ Ripercorrendo il 2° trimestre dei fattori azionari con WisdomTree

+ Quality 101: Cos’è e perché funziona