Materie prime diversificate, la copertura contro l'inflazione e le perturbazioni delle catene di approvvigionamento

Il 2021 rimarrà noto come l'anno in cui sia l'inflazione che gli investimenti nelle broad commodity si sono risvegliati da un sonno lungo un decennio. Gli osservatori distratti potrebbero pensare che sia una coincidenza, ma gli esperti riconosceranno l'effetto prodotto su entrambi dai problemi per le catene di approvvigionamento e dalla ripresa della domanda. Gli investimenti nelle broad commodity, fisici o basati sui future, rappresentano storicamente un'ottima copertura nei confronti dell'inflazione, come avviene di norma quando l'inflazione è inattesa e causata da pressioni esogene o da effetti geopolitici. Poiché l'inflazione si è dimostrata più resistente che transitoria, i risparmiatori stanno cercando un modo per proteggere i loro investimenti dall'erosione. Se la storia è una guida, le materie prime diversificate stanno una spanna sopra molti altri asset.

La politica monetaria può salvare la catena di approvvigionamento globale?

L'inflazione statunitense si è attestata sopra il 5% a partire dal secondo trimestre del 2021 e il 7,0%1 registrato nel dicembre 2021 è stato il valore più alto dal luglio 1982 a questa parte. Benché in precedenza la Federal Reserve (Fed) avesse pronosticato un'inflazione transitoria, quest'ultimo aggettivo ha gradualmente abbandonato i verbali del Federal Open Market Committee e, col trascorrere del tempo, i funzionari della Fed hanno adottato una politica via via più aggressiva, al punto da far prevedere quattro aumenti dei tassi per quest'anno. Inoltre, l'inflazione elevata è un fenomeno globale, con l'Europa e alcune regioni dell'Asia attualmente alle prese con aumenti dei prezzi altrettanto considerevoli. L'inflazione nella zona euro è al picco della serie (ossia da quando, nel 1999, tale zona è stata creata), con il dato di dicembre 2021 al 5,0%2. In quello stesso mese, l'inflazione nel Regno Unito ha superato il 5,8%3, toccando il suo valore massimo dall'aprile 1992 a oggi. Per quanto la maggioranza degli Stati asiatici stia mantenendo un tasso di inflazione conforme agli obiettivi delle banche centrali, nel 2021 la Corea del Sud e Singapore hanno registrato un'accelerazione dei prezzi.

Non solo l'inflazione è alta, ma i suoi valori hanno colto gli analisti di sorpresa. Gli indici Citi Inflation Surprise (che misurano la deviazione tra le indagini di consenso degli economisti e i dati effettivi sull'inflazione) sono al picco della serie a livello globale, per la zona euro e per il Regno Unito e sono sul punto di superare i record per quanto riguarda gli Stati Uniti. La perturbazione della catena di approvvigionamento globale è in cima alla lista delle cause principali di quest'impennata inattesa dei prezzi in tutto il mondo. Il coronavirus e le sue molteplici ondate causate dalle varianti hanno rivelato le debolezze di una catena troppo specializzata e sottoposta a sollecitazioni eccessive, che sta generando alcune carenze e sta trascinando i prezzi verso l'alto. I cambiamenti fondamentali avvenuti nella nostra società e nel nostro modo di lavorare, esemplificati dal fenomeno delle "Grandi dimissioni", hanno ulteriormente acuito questi problemi. Supponiamo che questa sia la causa dell'inflazione: c'è il rischio che non si possa superare con un periodo di stretta monetaria, per quanto rapida o violenta possa essere.

Materie prime diversificate, una copertura naturale contro l'inflazione e la catena di approvvigionamento

In un contesto del genere gli investitori devono cercare delle coperture per i loro portafogli. Per esempio le aziende growth, che hanno trainato l'eccellente performance azionaria degli ultimi anni, sono estremamente vulnerabili all'inflazione e agli aumenti dei tassi. L'impatto di tali aumenti prevale sulle aspettative di crescita futura, determinando un effetto negativo per il valore attuale delle azioni.

Se ripensiamo al 2021, non sorprende che le broad commodity abbiano messo a segno risultati straordinari, realizzando un +27,11%4: l'ultima volta in cui le materie prime hanno avuto un rendimento così elevato risale al 2000; all'epoca l'inflazione Consumer price index (indice dei prezzi al consumo) statunitense era prossima al 4%. Non si tratta di una coincidenza. Benché la maggior parte degli asset non offra una grande copertura contro l'inflazione, per le materie prime diversificate vale notoriamente l'esatto contrario.

Le materie prime sono componenti intrinseche degli indici dell'inflazione a livello mondiale. Per un 50% al massimo, i panieri di inflazione sono direttamente o indirettamente connessi ai prezzi delle materie prime per mezzo degli alimenti, dell'energia o dei materiali utilizzati nelle auto, negli edifici e nelle infrastrutture5; oggi questo aspetto è ancora più importante. Gli stessi meccanismi che trasformano le perturbazioni delle catene di approvvigionamento in inflazione generano anche un aumento dei prezzi per commodity come i prodotti agricoli o i metalli.

Materie prime diversificate: una copertura efficace contro l'inflazione attesa e quella inattesa

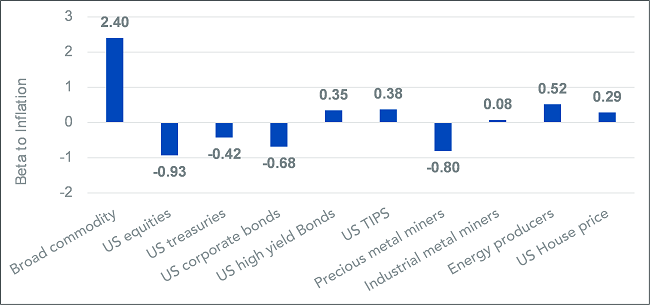

Riconsiderando i dati storici, abbiamo osservato che le broad commodity costituiscono il maggior beta dell'inflazione tra tante asset class. Le azioni USA presentano invece un beta nettamente negativo, indice della loro tendenza a registrare risultati deludenti quando sale l'inflazione. Persino settori azionari noti per reggere bene il suo urto, come il settore estrattivo o quello dei produttori di energia, non si avvicinano neppure al beta dei future sulle materie prime diversificate. Nell'ambito obbligazionario, sia i titoli di Stato che le obbligazioni societarie tendono a patire i periodi di crescita dell'inflazione; i bond ad alto rendimento e quelli protetti dall'inflazione ("TIPS") si comportano meglio, ma anche loro non possono competere con i livelli delle broad commodity.

Figura 1. Beta dell'inflazione attesa per le principali asset class

Fonte: WisdomTree, Bloomberg, S&P, Kenneth French Data Library. Gennaio 1960 - novembre 2021. Calcoli basati sui rendimenti mensili in USD. I dati relativi alle materie prime diversificate (Bloomberg commodity total return index) sono disponibili a partire dal gennaio 1960. Quelli sui TIPS USA (Bloomberg US Treasury Inflation-linked total return bond index – Series L) sono disponibili a partire dal marzo 1997. I dati relativi ai prezzi degli immobili negli Stati Uniti (indice S&P Corelogic Case-Schiller US National Home Price, corretto stagionalmente) sono disponibili dal gennaio 1987. La fonte dei dati che riguardano le azioni USA, le aziende estrattive di metalli preziosi e di quelli industriali, nonché i produttori di energia è la Kenneth French Data Library. I dati relativi alle aziende estrattive di metalli preziosi sono disponibili a partire dal giugno 1963.

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Oltre ad avere una correlazione positiva con l'inflazione, il comportamento delle materie prime è interessante da osservare anche in regimi di inflazione diversi. Nella figura 2 abbiamo suddiviso in cinque quintili i rendimenti mensili dal gennaio 1960, in base al livello inflazionistico (CPI USA) riscontrato nei mesi considerati. Il quintile più basso, ossia quello in cui l'inflazione è modesta, è il solo tipo di periodo nel quale il future medio sulle broad commodity ha realizzato mediamente una performance negativa. Poi, non appena è aumentata l'inflazione, è cresciuta anche la performance delle materie prime.

Le broad commodity sono l'unico asset tra quelli considerati che abbia storicamente ottenuto i risultati migliori nei mesi in cui è stata registrata l'inflazione più alta, mentre le azioni statunitensi, le aziende estrattive e persino i TIPS USA li hanno ottenuti nei periodi di bassa inflazione: anche questo fatto dimostra evidentemente le qualità di copertura delle materie prime.

Figura 2. Performance in funzione del livello di inflazione riscontrato

Fonte: WisdomTree, Bloomberg, S&P, Kenneth French Data Library. Gennaio 1960 - novembre 2021. Calcoli basati sui rendimenti mensili in USD. I dati relativi alle materie prime diversificate (Bloomberg commodity total return index) sono disponibili a partire dal gennaio 1960. Quelli sui TIPS USA (Bloomberg US Treasury Inflation-linked total return bond index – Series L) sono disponibili a partire dal marzo 1997. La fonte dei dati che riguardano le azioni USA, le aziende estrattive di metalli preziosi e di quelli industriali, nonché i produttori di energia è la Kenneth French Data Library. I dati relativi alle aziende estrattive di metalli preziosi sono disponibili a partire dal giugno 1963.

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

L'anno scorso WisdomTree ha condotto una ricerca approfondita sui vantaggi potenziali degli investimenti nelle materie prime diversificate nell'ambito di un portafoglio multi-asset (vedi qui): le loro proprietà storiche di copertura sono saldamente in cima a questo elenco. Con l'inflazione situata al di sopra del 5% per la prima volta dopo decenni, è di nuovo giunto il momento per gli investitori di prenderne atto.

Fonti

1 US Bureau of Labor Statistics

2 Eurostat

3 Office for National Statistics

4 Source: Bloomberg. 31st December 2020 to 31St December 2021. Using the performance of the Bloomberg Commodity Total Return Index.

5 Source: WisdomTree, US Bureau of Labor Statistics, European Central Bank, UK Office for National Statistics. As of July 2021.

Prodotti correlati

+ Broad Commodity, il diversificatore per eccellenza dei portafogli?

+ Materie prime diversificate, un asset ciclico diverso dagli altri