Nichel e rame: capisaldi per un futuro più verde

Sia il nichel che il rame possiedono proprietà che attribuiscono loro un ruolo centrale nel percorso verso un futuro più ecologico. La domanda relativa ai principali utilizzi finali è sempre in costante crescita, ma le applicazioni dei veicoli elettrici (EV) e dello stoccaggio di energia favoriranno un enorme incremento della domanda nel lungo termine.

Il settore dovrà superare sfide considerevoli per aumentare l’offerta di nichel e di rame negli anni a venire; tali sfide richiederanno probabilmente soluzioni innovative per colmare le carenze di approvvigionamento e mantenere bassi i costi per gli utilizzi finali consolidati e quelli emergenti.

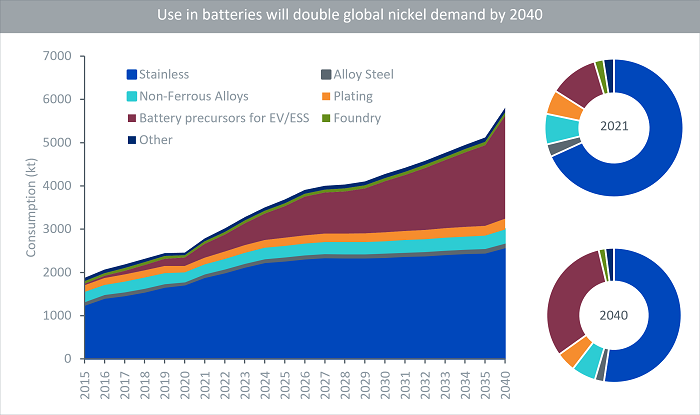

La crescita della domanda globale di nichel: le batterie sono il futuro

Anche se l’acciaio inossidabile continuerà a rappresentare il primo utilizzo principale del nichel, nei prossimi due decenni le batterie costituiranno il motore trainante per la crescita della domanda. Prevediamo che il consumo di nichel da parte delle batterie salirà dal 7% appena del 2021 al 40% del mercato complessivo entro il 2040; ciò comporterà un raddoppio della domanda di nichel, che entro tale anno passerà dai livelli attuali a sei milioni di tonnellate annue.

L’anno scorso le aspettative del settore per quanto riguarda l’impiego del nichel nelle batterie sono aumentate, soprattutto per via degli impegni più ambiziosi di azzeramento delle emissioni nette da parte dei governi e delle case automobilistiche; anche l’importanza crescente dello stoccaggio di energia per consentire un utilizzo più diffuso delle rinnovabili costituirà un fattore importante per l’incremento della domanda.

Fonte: Wood Mackenzie, 2022.

Le previsioni non sono indicative dei risultati futuri e qualsiasi investimento è soggetto a rischi e incertezze.

Conseguire l’approvvigionamento di nichel richiesto sarà un compito impegnativo in un mondo soggetto ai fattori ambientali, sociali e di governance (ESG)

Secondo le nostre attuali previsioni, tra il 2026 e il 2038 dovranno raggiungere la fase produttiva altri 1,65 milioni di tonnellate di nichel; ciò dovrebbe essere possibile perché, tra il 2011 e il 2023, diverranno operativi altri 1,8 milioni di tonnellate di nichel.

Tuttavia, la stragrande maggioranza della nuova capacità generata nello scorso decennio è stata sviluppata in Indonesia e ha prodotto effetti collaterali ambientali significativi. Dati gli impegni recenti assunti da tale paese per invertire la deforestazione e arrestare la realizzazione di centrali elettriche a carbone, sarebbe estremamente difficile replicare questi tassi di crescita.

Il tempo che occorre per sviluppare un progetto relativo al nichel, ottenere finanziamenti, costruire l’impianto e ottimizzarlo va in genere da otto a dieci anni (almeno al di fuori degli sviluppi dell’Indocina); perciò, se il mercato intende approvvigionarsi del nichel che gli occorre, gli investimenti e lo sviluppo nell’ambito di questi progetti devono essere già in corso.

La regionalità e la legislazione favoriranno il riciclo del nichel

Cresce l'attenzione verso l’utilizzo delle materie prime prodotte localmente in Europa e negli Stati Uniti; tuttavia, poiché mancano nuovi progetti per l’estrazione del nichel al di fuori dell’Asia, i produttori di batterie dovranno avvalersi del riciclo per colmare questa lacuna.

Negli USA i riciclatori di batterie stanno realizzando stabilimenti vicino ai luoghi in cui si generano gli scarti di celle. Tuttavia, occorreranno una normativa e alcune iniziative del governo per sostenere il riciclo e promuoverlo davvero.

In base alle proiezioni di Wook Mackenzie, il 20% della domanda di nichel destinata ai veicoli elettrici (420.000 tonnellate) verrà recuperato grazie al riciclaggio di tali veicoli entro il 2040.

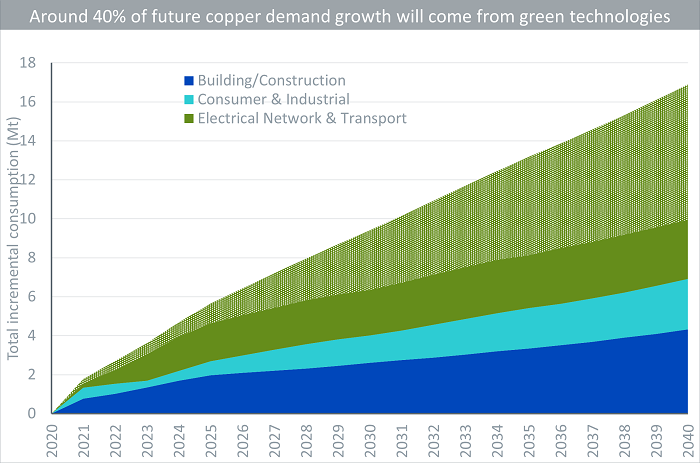

Rame: un metallo tradizionale conosce nuovi utilizzi significativi

Da migliaia di anni l’uomo usa il rame, sia per le sue qualità estetiche che per la sua malleabilità, la trasmissione del calore e le proprietà antibatteriche, ma saranno le sue capacità come conduttore elettrico a trasformare il metallo rosso nel motore trainante per l’aumento della domanda nei prossimi 20 anni e oltre.

Secondo le nostre previsioni, il 40% della crescita della domanda futura sarà dovuto alle applicazioni elettriche nelle tecnologie verdi, ivi compresi veicoli elettrici, energia eolica in mare ed energia solare.

Fonte: Wood Mackenzie, 2022.

Le previsioni non sono indicative dei risultati futuri e qualsiasi investimento è soggetto a rischi e incertezze.

Rame: perché il metallo rosso è una soluzione ecologica

Le “credenziali verdi” del rame non si limitano al suo ruolo negli utilizzi finali a basse emissioni di carbonio. L’intensità di carbonio per produrre rame lavorato è pari a un quarto appena rispetto all’alluminio, grazie alla sua minore intensità energetica.

Per di più, una quota significativa di progetti pianificati di estrazione del rame a livello mondiale prevede l’utilizzo di fonti energetiche a bassa intensità di carbonio: ad esempio, nella Copperbelt dello Zambia e della Repubblica democratica del Colgo, l'energia proviene quasi esclusivamente da fonti idroelettriche, mentre in Cile un massimo del 50% dell’energia utilizzata è idroelettrica, eolica o solare, senza contare che più del 90% della nuova capacità sarà rinnovabile.

Poiché il rame e l’alluminio sono intercambiabili in molti casi di utilizzo, il fatto di comportare oneri fiscali minori e una maggior efficienza in termini di emissioni di carbonio potrebbe rendere il rame estremamente vantaggioso a parità di condizioni.

La domanda futura di rame sarà parzialmente soddisfatta dagli scarti

Benché il suo profilo ESG sia buono in relazione alla domanda futura di rame, il parco attuale di progetti di estrazione avanzata (pari a circa 2,5 milioni di tonnellate) è ridotto rispetto a un decennio fa; ciò creerà una carenza di offerta decennale fino a 5 milioni di tonnellate da qui al 2031.

Sviluppare le miniere sta diventando più arduo per diverse ragioni: mancano progetti all’avanguardia e di ampio respiro in paesi a basso rischio che siano pronti a ottenere il semaforo verde e abbiano buone probabilità di riuscita. Inoltre, le misure ESG, che un tempo erano un fattore preferenziale, sono diventate un requisito essenziale, allungando i tempi e aumentando i rischi di esecuzione dei progetti.

Come nel caso del nichel, considerando la rapida riduzione della domanda, prevediamo che gran parte della futura richiesta di rame dovrà essere soddisfatta attraverso il riciclo. Si notano segnali di investimenti significativi nella nuova capacità di lavorazione in Nord America, Europa e Asia, permettendoci di confidare che, nei prossimi 20 anni, la domanda supplementare complessiva di rame sarà soddisfatta in parte (6 su 16 milioni di tonnellate) da materie prime riciclate.

Occorrono soluzioni innovative per aumentare l’offerta

Il nichel e il rame sono essenziali per la transizione energetica: potenziare l’offerta sarà fondamentale per entrambi i metalli e, chiaramente, l’industria dovrà adeguarsi per colmare carenze di approvvigionamento incombenti.

Nonostante l’utilizzo della prima persona plurale, le opinioni espresse in questo post sono quelle di Wood Mackenzie e non rispecchiano necessariamente quelle di WisdomTree Europe.

Wood Mackenzie, attività di Verisk Analytics, è una fonte affidabile di intelligence commerciale per il settore delle risorse naturali mondiali. Offre ai clienti gli strumenti necessari per prendere decisioni strategiche migliori, offrendo un’analisi obiettiva e consulenza sugli asset, le società e i mercati.

Blog correlati

+ Accumulatori elettrici:alla guida della transizione energetica