50 sfumature di valore

L’idea sottesa agli investimenti di tipo “value” è molto semplice: le aziende meno costose tendono a sovraperformare quelle più costose nel lungo periodo. Gli investitori vantano principalmente due argomentazioni a favore di questo stile di investimento: orientamento comportamentale e premi di rischio. La maggior parte degli investitori si concentra sui titoli proiettati in ottica di una crescita futura e ciò rende i titoli già sottovalutati meno costosi di quanto non dovrebbero essere. I titoli value dovrebbero anche compensare gli investitori per i più elevati livelli di rischio, date le loro valorizzazioni interessanti. Nonostante queste argomentazioni favorevoli, il fattore value è rimasto indietro sui mercati negli ultimi 10 anni ma, di recente, l’attività ha iniziato a indicare una possibile ripresa di questo stile di investimento.

Nei nostri studi riconosciamo che il concetto di “valore”, in termini di fondamentali, può essere definito in molti modi. Bassi rapporti prezzo/utili (P/E), elevati valori book to market e alti rendimenti da dividendi ne sono alcuni esempi: si adotta un parametro e poi ci si orienta verso prezzi azionari inferiori rispetto al parametro medesimo. Nell’ambito del segmento azionario riteniamo che una famiglia focalizzata sui dividendi rappresenti meglio un taglio orientato al valore poiché rimuove i titoli che non distribuiscono dividendi (più growth) dall’universo degli investimenti.

Le aziende che distribuiscono dividendi restano indietro, ma il trend sta per invertirsi?

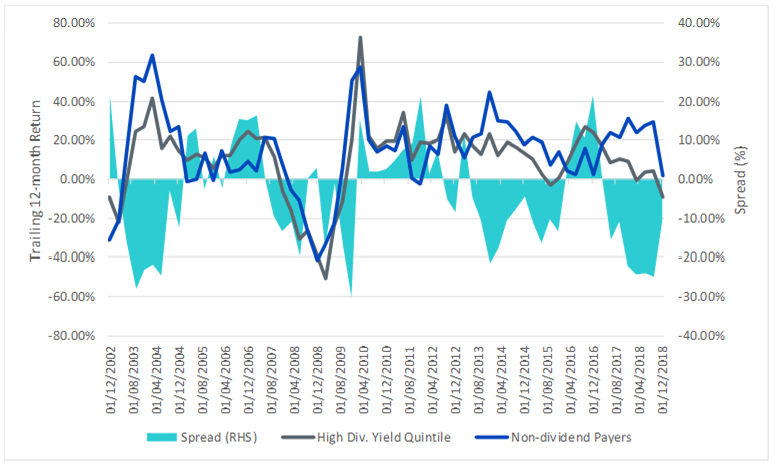

Le aziende che distribuiscono dividendi sono sotto pressione dalla fine del 2016. A fine dicembre 2018, l’MSCI USA Information Technology Index, generalmente costituito da aziende che non distribuiscono dividendi, ha sovraperformato l’MSCI USA Utilities Index (al contrario costituito massicciamente da aziende che distribuiscono dividendi) di oltre il 10% annuo dal 30 dicembre 2016 . In effetti, lo spread dei rendimenti a 12 mesi trailing tra le società che non pagano dividendi e il quintile a più alto rendimento da dividendi nell’ambito dello S&P 500 ha raggiunto, a fine settembre, il picco degli ultimi dieci anni. Il grafico di cui sotto illustra la rapidità con cui si è verificata la mean reversion, come le ultime due volte in cui la differenza tra i rendimenti ha toccato questi livelli, nel 2003 e nel 2009.

Grafico 1: S&P 500: aziende che distribuiscono i dividendi più alti vs. aziende che non distribuiscono dividendi (Confronto dei rendimenti rolling su 12 mesi trailing, misurati per trimestri)

Fonte: FactSet, per il periodo dal 31 dicembre 2002 al 31 dicembre 2018. Non è possibile investire direttamente in un indice.

La performance storica non è indicativa della performance futura e qualunque investimento può perdere di valore.

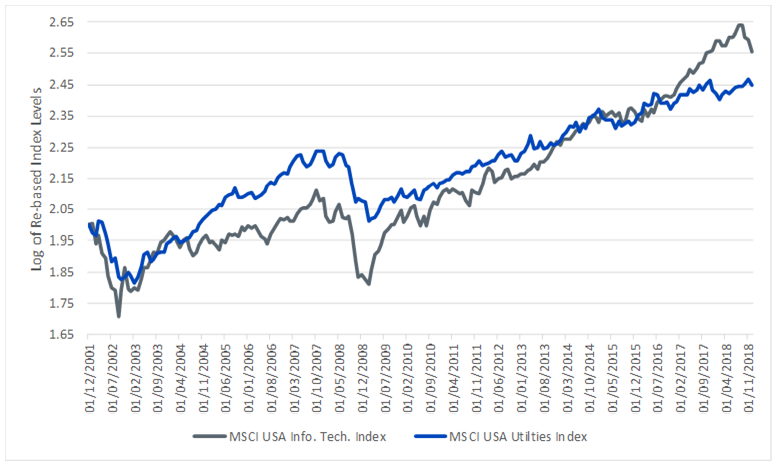

Durante il secondo semestre del 2018, e con maggiore evidenza nel corso della recente ondata di vendite sui mercati, i settori difensivi comunemente associati al fattore value hanno iniziato a sovraperformare i settori growth sui mercati. Nel grafico di cui sotto abbiamo illustrato i livelli dell’indice ribasato per gli indici MSCI USA Utilities e MSCI USA Information Technology. Il grafico ci consente di confrontare visivamente la performance di entrambi gli indici durante un certo periodo confrontando la ripidità delle linee. Se si raffronta questo grafico con quello precedente si potrà osservare che i periodi in cui le aziende che non distribuiscono dividendi sovraperformano il quintile a più alto rendimento da dividendi coincidono con i periodi in cui l’MSCI USA Information Technology Index sovraperforma l’MSCI USA Utilities Index, poiché la linea è più ripida. Nell’ottobre del 2018, l’MSCI USA Utilities Index ha sovraperfromato l’MSCI USA Information Technology Index di quasi il 15% e possiamo osservare come questa sovraperformance sia iniziata qualche mese fa poiché la linea blu sta diventando più ripida mentre la linea grigia ha invertito l’andamento.

Grafico 2: MSCI USA Utilities Index vs. MSCI Information Technology Index

Fonti: WisdomTree, FactSet, per il period dal 31 dicembre 2001 al 31 dicembre 2018. Non è possibile investire direttamente in un indice.

La performance storica non è indicativa della performance futura e qualunque investimento può perdere di valore.

Conclusione: momentum o value?

Il concetto di “mean reversion” (cioè l’idea che il prezzo massimo e il prezzo minimo di un titolo siano temporanei e che esso tenderà ad avere un prezzo medio nel tempo) probabilmente non è scomparso, anche se siamo tutti consapevoli che lo stile “value” si fa attendere ormai da tempo in termini di sovraperformance. E’ piuttosto ovvio che, mentre si avvicina il decimo anno di espansione economica dall’ultima recessione negli USA, il mercato statunitense è “in ritardo nel ciclo economico”. Il momentum – che mette a frutto la persistenza di un trend di mercato già esistente – inteso come stile azionario, potrebbe avere ancora margine di rally. Tuttavia, ci sembra che gli investitori stiano iniziando a chiedersi se i prossimi investimenti sull’azionario USA abbiano maggiori possibilità di ottenere una performance più forte se indirizzati verso il “momentum” oppure verso il “value”. Pensiamo che le probabilità a favore degli investimenti di tipo value siano in rialzo rispetto a quelle del momentum.

Fonte

1 Bloomberg, al 31/12/18.

2 Bloomberg, al 31 ottobre 2018.

Blog correlati

+ Azioni “growth”: impresa possibile?