È l'esuberanza irrazionale a mascherare i rischi

Due strade sullo stesso viale, ma anche universi paralleli

Gli investitori nel NASDAQ Composite Index (l'indice delle imprese ad alta tecnologia) sono attualmente euforici, avendo guadagnato circa l'11% in termini di rendimenti totali rispetto all'inizio dell'anno1. Per questi investitori il 2020 è stato un grande anno e la vita a Wall Street va a gonfie vele, ma i vicini della porta accanto, quelli le cui sorti sono agganciate all'S&P500 Index, sono un po' nervosi perché i loro rendimenti non sono stati altrettanto straordinari. Ad ogni modo, dal momento che vedono crescere rapidamente il grafico del loro indice, non stanno perdendo il sonno a causa dei loro investimenti.

A Main Street, vale a dire nel mondo dell'economia reale, sono andati perduti 20 milioni di posti di lavoro nel mese di aprile e ne sono stati recuperati solo 2,8 milioni a maggio. Stando ai dati più recenti (giugno), la disoccupazione negli Stati Uniti è pari al 13,3% mentre a febbraio era del 3,5% e, in base a stime rivedute, nel primo trimestre l'economia statunitense si è contratta del 5% su base annua. Poi sono arrivate le misure di confinamento che hanno fermato tutte le attività. I dati del secondo trimestre relativi alla crescita saranno più preoccupanti. Il suddetto recupero di 2,8 milioni di posti di lavoro a maggio è stato ampiamente festeggiato a Wall Street, mentre i residenti di Main Street aspettavano l'assegno di sostegno del governo per mettere insieme il pranzo con la cena.

In passato le due strade sono state strettamente connesse fra loro, ma ora sembrano appartenere a due realtà diverse. I prezzi delle azioni prefigurano l'attività futura, che dipende in gran parte dallo stato dell'economia sottostante. Ciò che determinerà l'andamento dei rendimenti azionari nella seconda metà dell'anno è questo punto fondamentale: il mercato si sta "lasciando prendere la mano" o i prezzi delle azioni preannunciano correttamente un'eventuale ripresa delle attività economiche più rapida del previsto?

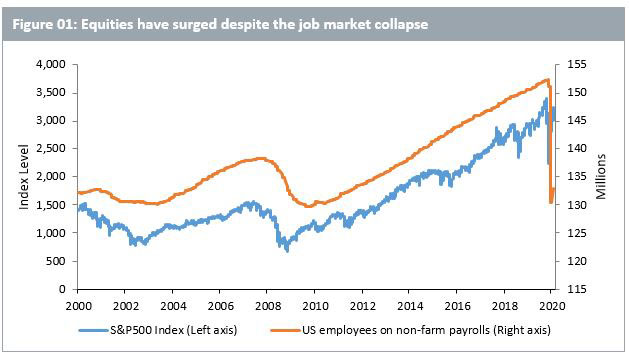

Sembra che la previsione dei mercati azionari sia giusta e che l'economia abbia molto lavoro davanti a sé. Gli uni e l'altra non sono mai stati così distanti dai tempi della crisi finanziaria globale (cfr. la figura 01). Perché sta avvenendo questo? E come dovrebbero reagire gli investitori?

Fonte: WisdomTree, Bloomberg. Dati aggiornati al 17/06/2020.

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Da che parte sta la Federal Reserve?

Dalla parte di Wall Street o di Main Street?

Dopo un crollo rovinoso a metà marzo, quando la pandemia di coronavirus aveva stretto la sua morsa sui mercati, le azioni hanno registrato un deciso rimbalzo. Molti investitori hanno "acquistato sui cali" e, anche grazie a questa strategia, i mercati hanno cambiato rotta e ripreso slancio, oltre a trarre conforto dalle previsioni economiche del Fondo Monetario Internazionale (FMI) e delle banche centrali del mondo, che si sono affrettate a pronosticare una robusta ripresa per il 2021.

La mano santa, tuttavia, è stata l'intervento della US Federal Reserve (Fed) e di altre banche centrali a livello mondiale. L'eventuale effetto dello stimolo monetario sull'economia reale non è immediato: la crescita arriva quando le persone spendono, ma nei periodi di maggiore incertezza la gente stringe i cordoni della borsa. Difficilmente chi si trova in una situazione lavorativa rischiosa va a comprare un'auto o una casa nuova, anche quando i tassi sono modesti. Gli stimoli monetari forniscono comunque un'iniezione immediata di liquidità ai mercati finanziari, ma gli investitori espongono i loro portafogli a ulteriori rischi acquistando azioni perché questi sono titoli allettanti o perché "non ci sono alternative"? Se altre opzioni più sicure offrono rendimenti nulli o addirittura negativi, gli investitori sono costretti a correre rischi maggiori?

.jpg?sc_lang=it-it&hash=26711A06180EB4CC3E7527B5D1BE13FB)

Fonte: WisdomTree, Bloomberg. Dati aggiornati al 17/06/2020.

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

La figura 02 mostra l'evidente relazione tra la massa monetaria statunitense e l'aumento delle valorizzazioni azionarie. È bene ricordare che il rapporto stimato prezzo/utili è il prezzo odierno di un'azione diviso per gli utili previsti nel prossimo anno. Un investitore smaliziato potrebbe contestarmi l'utilità di questo parametro in un periodo in cui i guadagni previsti sono così incerti, ma è proprio questo il punto: se gli utili sono incerti, una valutazione più ragionevole ne terrà conto nella determinazione del prezzo.

Negli anni '70 e '80, quando i tassi d'interesse della Fed erano in doppia cifra, spesso i rapporti prezzo/utili (P/E) per le azioni statunitensi erano a cifra singola. Col tempo l'acquisto di asset e l'espansione monetaria da parte della Fed hanno abbassato i tassi d'interesse, aumentando la propensione al rischio tra gli investitori e incrementando di conseguenza le valorizzazioni azionarie. In genere questo è stato un processo costante fino all'anno in corso, quando si sono impennate sia le dimensioni del bilancio Fed che le valorizzazioni azionarie.

Ora, il prezzo di un'azione è il valore attualmente attribuito dagli investitori ai flussi finanziari futuri fino a quando è in vita l'azienda. Qui sta però il nodo della discussione: queste aziende dovranno essere ancora in vita dopo la fine della crisi; come direbbero i contabili, ci deve essere una "continuità aziendale". L'investimento intelligente riconosce i rischi; è l'esuberanza irrazionale a mascherarli.

Non si cancellano i rischi ignorandoli

Giovedì 11 giugno l'S&P 500 Index è sceso del 6% circa quando le prospettive economiche sconfortanti presentate dalla Fed hanno colto di sorpresa i mercati. In quello stesso giorno il CBOE Volatility IndeX (VIX) è salito da 27 a 44 punti circa perché gli investitori hanno cercato in massa di tutelarsi. I mercati si sono ripresi il 16 giugno, quando la Fed ha ribadito la sua decisione di acquistare debito societario. La "Fed put" è scesa in campo, ponendo ancora una volta un limite inferiore ai prezzi affinché rimbalzassero, ma la realtà economica sottostante è rimasta invariata.

Permane all'orizzonte un gran numero di rischi per il futuro dei mercati: una seconda ondata della pandemia potrebbe obbligare i governi a inasprire di nuovo le misure di confinamento, un aumento dei fallimenti potrebbe minare la fiducia delle imprese, si rischierebbe di non recuperare i posti di lavoro persi e, purtroppo, la ripresa economica a forma di "U" potrebbe rallentare vistosamente, oppure la "U" potrebbe trasformarsi in una "W", per non parlare del problema che ha tormentato i mercati e l'economia mondiale nei 2 anni che hanno preceduto la pandemia, ossia le guerre commerciali. Questo problema è ben lungi dall'essere risolto dopo la recente riacutizzazione delle tensioni tra Stati Uniti e Cina per via della legge sulla sicurezza di Hong Kong.

Un approccio più intelligente alla gestione dei rischi

Un approccio difensivo potrebbe giovare alla gestione dei rischi attualmente presenti sui mercati, ma questo non significherebbe rinunciare a potenziali guadagni al rialzo; piuttosto, un atteggiamento difensivo è più simile a un approccio equilibrato agli investimenti. Significa riconoscere i rischi e aumentare la resilienza del portafoglio per raggiungere risultati migliori e corretti per il rischio nel tempo, vuol dire essere consci di ciò che sta avvenendo nell'economia reale e costituire un portafoglio che non subisca uno shock quando una banca centrale afferma un'ovvietà (come quando la Fed ha dichiarato che la pandemia mondiale in corso avrebbe causato problemi economici).

Esiste una miriade di modi in cui si possono costituire portafogli di questo tipo: sappiamo quanto sia importante riuscirci e sul nostro sito abbiamo dedicato un'intera sezione a un quadro degli asset difensivi. I testi di Pierre Debru su questo argomento sottolineano i principi in base ai quali si possono creare portafogli più solidi.

.jpg?sc_lang=it-it&hash=1B3FDB7864C964719A525F4A8199AC17)

Fonte: WisdomTree, Bloomberg, dati al 17/06/2020.

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Per ora vi lascio con questa riflessione: gli asset difensivi rendono meglio quando sono maggiormente necessari. Pensate alla grande sovraperformance registrata quest'anno dall'oro rispetto alle azioni (cfr. figura 03). In un portafoglio l'oro non sostituisce i titoli azionari, ma li integra; altre asset class difensive fanno altrettanto, anche se in modi diversi. Ricordate l'assioma "Non puntare tutto su una carta sola"? Tutti gli investitori dovrebbero rifletterci.

Ricordate anche la frase "ama il prossimo tuo"? Forse chi è di casa a Wall Street dovrebbe tenerne conto: può sembrare che le sue sorti abbiano preso una strada diversa da quelle del suo prossimo che abita a Main Street, ma alla fine i loro sentieri si incontreranno. È inevitabile.

Salvo diversa indicazione, la fonte dei dati è Bloomberg al 17 giugno 2020.

1 Al 17 giugno.

Blog correlati

+ Asset difensivi: cosa ci ha insegnato un primo trimestre movimentato